Cuprins

- CAPITULUL I ISTORICUL CASELOR DE AJUTOR RECIPROC 3

- 1.1. Scurt istoric al caselor de ajutor reciproc 3

- 1.2. Evoluţia caselor de ajutor reciproc în România 5

- 1.3. Prezentarea casei de ajutor reciproc “CORSAR” 8

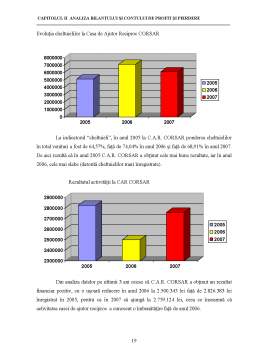

- CAPITOLUL II ANALIZA BILANŢULUI ŞI CONTULUI DE PROFIT ŞI PIERDERE LA CASA DE AJUTOR RECIPROC “CORSAR” 10

- 2.1. Planul de conturi 10

- 2.2. Sursele informaţionale şi particularităţile analizei la casele de ajutor reciproc 10

- 2.3. Analiza principalilor indicatori pe baza datelor din bilanţ 12

- 2.4. Analiza indicatorilor pe baza datelor din contul de profit şi pierdere 17

- CAPITOLUL III INDICATORII SPECIFICI ACTIVITĂŢII 20

- 3.1. Noţiuni fundamentale 20

- 3.2. Necesitatea informaţiilor cu privire la indicatorii specifici 21

- 3.3. Principiile care stau la baza stabilirii sistemului de indicatori CAREL. 22

- 3.4. Scopul indicatorilor CAREL 24

- 3.5. Norme metodologice şi proceduri privind supravegherea 24

- 3.6. Evoluţia indicatorilor în perioada 2005-2007 la casa de ajutor reciproc CORSAR 43

- CAPITOLUL IV CONCLUZII ŞI PROPUNERI 50

- 4.1. Concluzii asupra situaţiei actuale a Casei de Ajutor Reciproc CORSAR 50

- 4.2. Recomandări privind dezvoltarea activităţii Casei de Ajutor Reciproc CORSAR 52

- BIBLIOGRAFIE 53

Extras din proiect

CAPITOLUL I

ISTORICUL CASELOR DE AJUTOR RECIPROC

1.1. Scurt istoric al caselor de ajutor reciproc

Aceasta este istoria unei idei. O idee simplă: aceea că oamenii îşi pot pune banii în comun şi că-şi pot acorda reciproc credite.

Este ideea uniunii de credit şi ea a evoluat pornind de la activităţile cooperative ale Europei de la începutul secolului al XIX-lea. Prima dintre aceste cooperative a fost, în 1844, o cooperativa de vînzări înfiinţată de un grup de muncitori din Rochdale, Anglia. În acelaşi an, în Germania, Victor Aime Huber a început să elaboreze şi să publice unele dintre primele teorii cooperatiste din Europa. Ideea societăţilor de credit a făcut parte dintre acestea.

Doi oameni, Hermann Schulze-Delitzsch şi Friedrich Wilhelm Raiffeisen, au înfiinţat primele două uniuni de credit din Germania-în 1852 şi 1864. În 1849, Raiffeisen a înfiinţat o societate de credit în Flammersfeld, Germania, dar aceasta depindea de contribuţiile oamenilor bogaţi pentru a funcţiona. Raiffeisen a aplicat acest concept pînă în 1864, cînd a organizat o nouă uniune de credit pe baza unor principii care mai sunt şi astăzi de bază. Societăţile de credit din Germania au fost antemergătoarele marilor ‘bănci” cooperatiste care sunt atât de numeroase în Europa de azi.

Ideea a început să crească. Era o ideea foarte simplă:

1) Numai persoanele care sunt membri ai uniunii de credit pot să ia credite:

2) Creditele se vor acorda pentru scopuri “prudente şi productive”;

Dealtfel, oamenii împrumutau bani de la ei înşişi şi de la prietenii lor. După aceste principii se conduc în continuare cele mai multe dintre uniunile de credit din lume.

Cel care a transplantat ideea uniunii de credit în emisfera vestică a fost un canadian. În 1900, Alphonse Desjardins a organizat o uniune de credit ( casă populară) în Levis, Quebec. Motivele au fost aceleaşi ca şi în Germania, cu 50 de ani înainte- oamenii erau săraci, dobânzile erau extrem de împovărătoare iar uniunea de credit oferea o cale de scăpare.

În Statele Unite doi americani au fost profund influienţaţi de eforturile lui Desjardins: Pierre Jay, reprezentant al statului Massachussetts pentru sectorul bancar şi Eward Filene, un negustor din Boston.

Filene a descoperit uniunile de credit într-un sat din India, în 1907. S-a oprit în Calcutta şi s-a întâlnit cu o oficialitate din guvern care l-a conducs într-o vizită la ţară. Acolo, Filene a observat mai întâi funcţionarea unei uniuni de credit săteşti şi a fost imediat interesat. Înapoindu-se acasă, a început să citească despre uniunile de credit pentru a-şi lărgi cunoştinţele.

Filene era probabil americanul ideal care să dea un impuls ideii uniunilor de credit. Era un gânditor progresist pentru vremea sa - începuse planuri de împărţire a profitului pentru salariaţii săi, instituise alte programe de beneficii marginale noi, era fondatorul ideii de “raion de mărfuri cu preţ redus” în magazinele mari, le-a permis salariaţilor săi să participe la negocieri şi arbitraje colective, a stabilit salarii minime pentru femei şi a susţinut săptămâna de cinci zile sau 40 de ore de lucru. La începutul anilor 1900, asemenea idei erau revoluţionare.

În Massachussetts aveau loc audienţe publice despre legislaţia uniunilor de credit. Cea mai mare parte a mărturiilor a venit mai întâi de la Desjardins. Observaţiile sale au avut un impact major. Apoi a apărut Filene. Mărturia sa a ajutat la facilitatea adoptării primei legi generale de stat referitoare la uniunile de credit în anul 1909. Cu toate acestea în deceniul care a urmat nu s-a produs vreo explozie a uniunilor de credit, în ciuda eforturilor permanente.

În 1921, Filene a hotărât că singurul mod în care uniunile de credit puteau fi impulsionate era să se obţină o legislaţie federală şi o legislaţie de stat mai largă. A creat Biroul de Extindere Naţională şi a angajat un avocat ca să-l ajute. Avocatul şi Biroul de Extindere Naţională erau însărcinaţi să obţină legi eficiente referitoare la uniunile de credit în toate statele lumii. Au sperat să înfiinţeze o organizaţie naţională a uniunilor de credit care să ofere îndrumare şi servicii uniunilor de credit existente şi să organizeze noi uniuni de credit. În decursul acestei perioade, uniunea de credit era considerată ca o instituţie mică şi izolată.

În momentul în care avocatul Roy Bergengren şi-a început eforturile, în statele Unite existau numai 199 de uniuni de credit, dar în decursul celor 13 ani care au urmat (până în 1934), numărul acestora a crescut considerabil.

În anul 1934, ideea de credit s-a răspândit atât de rapid încât uniunile de credit şi legile existente au recunoscut nevoia unei organizaţii naţionale. A fost înfiinţată Uniunea Naţională a Uniunilor de Credit (CUNA) care a înlocuit Biroul de Extindere Naţională, iar avocatul Roy Bergengren a devenit primul director executiv al CUNA.

Preview document

Conținut arhivă zip

- Analiza Indicatorilor Specifici la Casa de Ajutor Reciproc Corsar.doc

Alții au mai descărcat și

INTRODUCERE Pentru realizarea proceselor de cunoastere si de gestiune a patrimoniului se procedeaza la organizarea datelor si informatiilor...

Capitolul 1. Prezentarea societăţii comerciale CAR Învăţământ Braşov IFN reprezintă o uniune a salariaţilor dintr-un anumit sector de activitate,...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...