Extras din proiect

Realizarea strategiei lor globale conduce grupurile de societăţi la deplasarea resurselor de la o entitate din cadrul grupului spre o alta. Dacă nu sunt luate în considerare mişcările tranzitorii, executate doar cu scopul unui plasament temporar şi centralizat, celelalte fluxuri (mişcări) prezintă un caracter definitiv şi sunt manifestarea unei decizii de tip strategic.

Fluxuri tranzitorii urmat de o mişcare de sens invers pe termen scurt = fluxuri cu caracter de plasament

Fluxuri definitive = fluxuri cu caracter strategic

Cunoaşterea acestor fluxuri, în special a celor de tip <<definitiv >> constituie un element fundamental de identificare a strategiilor grupurilor de societăţi. Revizuirea originii lor şi a punctului lor culminat permite, de exemplu, înlocuirea entităţilor în grila de cazuri de analiză strategică ca aceea propusă de către Grupul de Consultanţă Boston (Boston Consulting Group).

Vedete

(auto-finanţare) Dileme

(necesită lichidităţi)

Vaci de muls

(degajează lichidităţi) Pietre de moară

(nu degajează suficiente lichidităţi)

Dar pentru a răspunde acestui obiectiv de analiză, studiul fluxurilor, deşi important, trebuie în mod absolut să fie completat de acela al <<transferurilor >>, fără de care fluxurile nu pot fi identificate. Studiul acestor transferuri nu poate fi completat cu ajutorul documentelor clasice ce constituie tabloul consolidat al finantării. O aplicaţie în cifre îi va permite cititorului să pună în practică analiza propusă.

În consecinţă,vor fi abordate următoarele puncte:

- Tabloul fluxurilor intra-grup şi limitele sale

- Tabloul transferurilor interne

- Originalitatea tablourilor transferurilor în raport cu tabloul consolidat al finanţării

- Studiul de caz NIXER (aplicaţie cu cifre)

Tabloul fluxurilor intra-grup şi limitele sale

Fluxurile (mişcările) interne pun în relaţie entităţile din cadrul unui grup.

Natura fluxurilor reţinute poate să fie, la nivel teoretic, de două feluri:

- Fie este vorba în mod exclusiv despre un fluxuri de trezorerie în sensul strict al termenului;

- Fie este vorba despre fluxuri de folosire a resurselor ca în cazul unui tablou de finanţare.

În măsura în care gestiunea trezoreriei pe termen scurt nu constituie câmpul nostru de studiu, vom reţine cea de-a doua formulare.

Fluxurile interne pot fi prezentate prin tablouri diferite; propunem unul care nu constituie în niciun fel un model universal.

Obiectivul unui asemenea tablou este identificarea mişcărilor intervenite între o filială şi celelalte entităţi din cadrul grupului căruia îi aparţine.

Acest tablou poate fi subdivizat în doua părţi, în funcţie de influenţa pe care o exercită sau nu asupra auto-finanţării filialei.

Astfel de tablouri analizate asupra entităţilor din grup, asupra sectoarelor şi asupra zonelor geografice pot avea o utilitate pentru analiza financiară, permiţând identificarea relaţiilor intra-grup.

Configuraţia fluxurilor intra-grup poate fi utilizată pentru a explica strategiile de implementare ale grupului: << strategiilor de aprovizionare... cu materii prime locale le corespund fluxuri de materii prime vândute (sau furnizate) prin implementări locale către societatea-mamă, sau către alte filiale ale aceloraşi grupuri. În timp ce strategiilor de relocare a producţiei, vizând o reducere

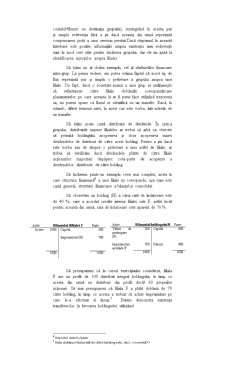

• Tabloul fluxurilor având o influenţă asupra auto-finanţării (filiala X)

Utilizări Resurse

Redevenţe plătite grupului

Servicii plătite grupului

Dobânzi plătite grupului

Dividende plătite grupului

Achizitii din cadrul grupului (consumuri)

Pierderi din cesiunea unor elemente de natura activelor

Pierderi din creanţe

Etc. Redevenţe primite de la grup

Servicii facturate grupului

Dobânzi primite de la grup

Dividende plătite grupului

Vânzări către grup

Câştiguri din cesiunea unor elemente de natura activelor către grup

Câştiguri din creanţe

Preview document

Conținut arhivă zip

- Analiza Transferurilor din Interiorul Grupurilor.doc

Te-ar putea interesa și

INTRODUCERE Protecţionismul regrupează ansamblul măsurilor care vizează protecţia pieţei naţionale contra concurenţei străine. El poate fi...

TEMA 1. Investiţii – concept, politici 1.1. Noţiuni conceptuale Noţiunea de investiţie este sinonimul cu: alocare, plasare, dotare, iar într-un...