Extras din proiect

La începutul exerciţiului financiar o întreprindere are următorul bilanţ iniţial:

Bilanţ iniţial

ACTIVE PASIVE

Elemente Sume Elemente Sume

Utilaje

Materii prime

Produse finite

Mărfuri

Conturi curente la bănci

Casa 300.000

40.000

60.000

30.000

160.000

10.000 Datorii (total) 240.000

Furnizori 240.000

Capitaluri proprii (total) 360.000

Capital social vărsat

Rezerve legale

Alte rezerve 240.000

43.226

76.774

TOTAL ACTIVE 600.000 TOTAL PASIVE 600.000

Pentru utilajele deţinute valoarea de intrare este de 700.000 lei şi amortizarea cumulată de 400.000 lei

În cursul exerciţiului financiar întreprinderea realizează următoarele operaţiuni economice:

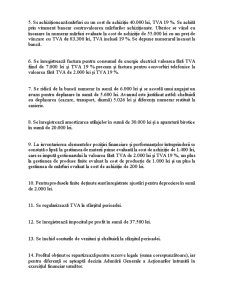

1. Se vând cu un preţ de vânzare fără TVA de 150.000 lei şi TVA 19 %, cu încasare ulterioară prin virament bancar, utilaje evaluate la valoarea de intrare de 300.000 lei pentru care s-a înregistrat o amortizare cumulată de 190.000 lei.

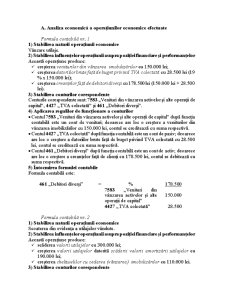

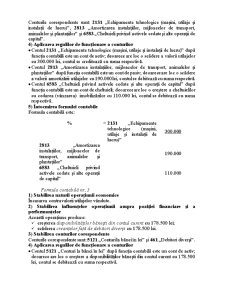

2. Se achiziţionează aparatură birotică evaluată la cost de achiziţie de 200.000 lei şi TVA 19%. Se achită prin virament bancar datoria faţă de furnizorul aparaturii birotice.

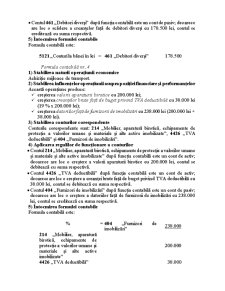

3. Se achiziţionează materii prime evaluate la cost de achiziţie de 80.000 lei şi TVA 19 %. Se achită prin virament bancar contravaloarea materiilor prime achiziţionate. Ulterior se dau în consum materii prime în valoare de 90.000 lei şi se vând, cu încasare ulterioară prin virament bancar, cu un preţ de vânzare fără TVA de 10.000 lei şi TVA 19 % materii prime evaluate la cost de achiziţie de 6.000 lei.

4. Se obţin produse finite evaluate la cost efectiv de producţie de 200.000 lei. Se vând produse finite evaluate la cost de producţie de 250.000 lei cu un preţ de vânzare fără TVA de 300.000 lei şi TVA 19 %. Se încasează prin virament bancar jumătate din contravaloarea produselor finite vândute, iar pentru diferenţă se acceptă şi apoi primeşte un efect de comerţ.

5. Se achiziţionează mărfuri cu un cost de achiziţie 40.000 lei, TVA 19 %. Se achită prin virament bancar contravaloarea mărfurilor achiziţionate. Ulterior se vând cu încasare în numerar mărfuri evaluate la cost de achiziţie de 55.000 lei cu un preţ de vânzare cu TVA de 83.300 lei, TVA inclusă 19 %. Se depune numerarul încasat la bancă.

6. Se înregistrează factura pentru consumul de energie electrică valoarea fără TVA fiind de 7.000 lei şi TVA 19 % precum şi factura pentru convorbiri telefonice la valoarea fără TVA de 2.000 lei şi TVA 19 %.

7. Se ridică de la bancă numerar în sumă de 6.000 lei şi se acordă unui angajat un avans pentru deplasare în sumă de 5.600 lei. Avansul este justificat astfel: cheltuieli cu deplasarea (cazare, transport, diurnă) 5.026 lei şi diferenţa numerar restituit la casierie.

8. Se înregistrează amortizarea utilajelor în sumă de 30.000 lei şi a aparaturii birotice în sumă de 20.000 lei.

9. La inventarierea elementelor poziţiei financiare şi performanţelor întreprinderii se constată o lipsă la gestiunea de materii prime evaluată la cost de achiziţie de 1.400 lei, care se impută gestionarului la valoarea fără TVA de 2.000 lei şi TVA 19 %, un plus la gestiunea de produse finite evaluat la cost de producţie de 1.000 lei şi un plus la gestiunea de mărfuri evaluat la cost de achiziţie de 200 lei.

10. Pentru produsele finite deţinute sunt înregistrate ajustări pentru depreciere în sumă de 2.000 lei.

11. Se regularizează TVA la sfârşitul perioadei.

12. Se înregistrează impozitul pe profit în sumă de 37.500 lei.

13. Se închid conturile de venituri şi cheltuieli la sfârşitul perioadei.

14. Profitul obţinut se repartizează pentru rezerve legale (suma corespunzătoare), iar pentru diferenţă se aşteaptă decizia Adunării Generale a Acţionarilor întrunită în exerciţiul financiar următor.

Preview document

Conținut arhivă zip

- Aplicatie Practica Privind Ciclul de Prelucrare.doc

Alții au mai descărcat și

Firma “Hand made for you” este o societate comerciala fondata 2004 ca societate cu raspundere limitata. Firma dispune in Bucuresti de un sediu...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...