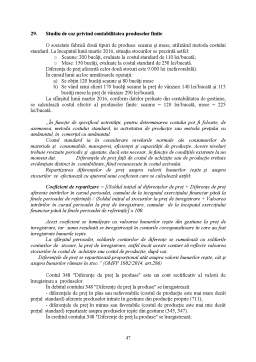

Extras din proiect

1. Studiu de caz privind constituirea și majorarea capitalului social

Se înființează o societate comercială pe acțiuni cu un capital social subscris în valoare de 1.000.000 lei, divizat în 800 de acțiuni cu valoare nominală unitară de 1.250 lei.

Constituirea se realizează prin depunerea în contul bancar a sumei de 378.000 lei, iar pentru diferență se aportează o clădire evaluată la 622.000 lei.

Cheltuielile ocazionate de constituirea societății se ridică la valoarea de 2.000 lei și se plătesc din contul curent. Conform politicilor societății, acestea se capitalizează și se amortizează pe o perioadă de 5 ani.

Ulterior, se decide majorarea capitalului social prin emisiunea a 200 acțiuni la un preț de emisiune de 1.300 lei/acțiune. Primele de emisiune constituite vor fi încorporate în capitalul social.

1) Subscrierea acțiunilor la valoarea de 1.000.000 lei

1.000.000 456 = 1011 1.000.000

Decontări cu acționarii/asociații privind capitalul Capital subscris nevărsat

2) Vărsarea capitalului subscris la bancă, precum și aducerea clădirii evaluate la 622.000 lei ca aport la capital

1.000.000 % = 456 1.000.000

378.000 5121 Decontări cu acționarii/asociații privind capitalul

Conturi curente la bănci

622.000 212

Construcții

3) Concomitent, se realizează transferul capitalului subscris nevărsat la capital subscris vărsat

1.000.000 1011 = 1012 1.000.000

Capital subscris nevărsat Capital subscris vărsat

4) Plata cheltuielilor de constituire

2.000 201 = 5121 2.000

Cheltuieli de constituire Conturi curente la bănci

5) Începând cu luna următoare, se înregistrează amortizarea cheltuielilor de constituire

Amortizare lunară = 2.000 lei / 60 luni = 33,33 lei

33,33 6811 = 2801 33,33

Cheltuieli de exploatare privind

amortizarea imobilizărilor Amortizarea cheltuielilor de constituire

6) Subscrierea noilor acțiuni

260.000 456 = % 260.000

Decontări cu acționarii/asociații privind capitalul 1011 250.000

Capital subscris nevărsat

1041 10.000

Prime de emisiune

7) Vărsarea efectivă

260.000 5121 = 456 260.000

Conturi curente la bănci Decontări cu acționarii/asociații privind capitalul

8) Concomitent, se realizează transferul capitalului subscris nevărsat la capital subscris vărsat

250.000 1011 = 1012 250.000

Capital subscris nevărsat Capital subscris vărsat

9) Ulterior, încorporarea primelor de emisiune în capital

10.000 1041 = 1012 10.000

Prime de emisiune Capital subscris vărsat

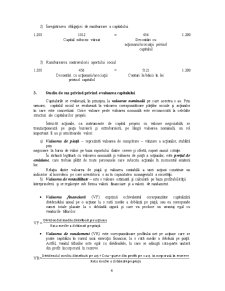

2. Studiu de caz privind diminuarea capitalului social

O societate comercială cu un capital social format din 1.000 părți sociale la valoarea nominală de 12 lei decide diminuarea capitalului social cu 3.000 lei, în vederea acoperirii unor pierderi contabile ale exercițiilor precedente.

Ulterior, are loc retragerea unui asociat din afacere, căruia i se restituie contravaloarea aportului social în valoare de 1.200 lei.

„Operațiunile care se înregistrează în contabilitate cu privire la micşorarea capitalului sunt, în principal, următoarele: reducerea numărului de acțiuni sau părți sociale sau diminuarea valorii nominale a acestora ca urmare a retragerii unor acționari sau asociați, răscumpărarea acțiunilor, acoperirea pierderilor contabile din anii precedenți sau alte operațiuni, potrivit legii.” (OMFP 1802/2014, art. 412, pct.4)

1) Acoperirea din capitalul social a pierderilor contabile aferente exercițiilor precedente

3.000 1012 = 1171 3.000

Capital subscris vărsat Rezultatul reportat reprezentând profitul nerepartizat sau pierderea neacoperită

2) Înregistrarea obligației de rambursare a capitalului

1.200 1012 = 456 1.200

Capital subscris vărsat Decontări cu acționarii/asociații privind capitalul

3) Rambursarea contravalorii aportului social

1.200 456 = 5121 1.200

Decontări cu acționarii/asociații privind capitalul Conturi la bănci în lei

Preview document

Conținut arhivă zip

- Aplicatii expert contabil anul 1.docx

Te-ar putea interesa și

INTRODUCERE În contextul actual al economiei de piaţă o unitate economică poate să obţină rezultate deosebite în condiţiile concurenţei numai dacă...

INTRODUCERE Lucrarea de faţă se ocupă în esenţă cu studiul principiilor auditului financiar-contabil, al metodelor, tehnicilor şi probelor ei de...

,,Ordinea este lumina, unde se administreaza fonduri fara contabilitate - care nu e decat stiinta ordinii - acolo nu este decat intuneric” Th....

CAPITOLUL I - Organizarea şi desfăşurarea activităţii contabililor autorizaţi şi experţilor contabili Contabilul autorizat este persoana care a...

Capitolul I Sistemul contabil romanesc în perioada precomunista Evoluţia contabilitãţii în România Dupã o perioadã în care au fost tipãrite, de...

INTRODUCERE Contabilitatea a fost influenţată în dezvoltarea sa de foarte mulţi factori, şi de aceea există multe cauze prin care se explică de ce...

Capitolul 1. Aspecte generale privind taxa pe valoarea adăugată Taxa pe valoarea adăugată este principalul impozit indirect datorat la bugetul...

Capitolul I Date de identificare şi descriere a organizaţiei. Aspecte privind constituirea şi funcţionarea organizaţiei Societatea de servicii...