Extras din proiect

Prezentarea „xxx S.R.L.”

Societatea comercială xxx este o societate cu răspundere limitată înfiinţată conform actului constitutiv al societăţii de către doi asociaţi: Ion şi Andrei.

Actul constitutiv conţine:

- datele de identificare ale societăţii;

- forma, denumirea şi sediul social ;

- obiectul de activitate al societăţii, cu precizarea domeniului şi a activităţii principale;

- capitalul social;

- partea fiecărui asociat la beneficii şi la pierderi;

- durata societăţii;

- modul de dizolvare şi de lichidare.

S.C. xxx S.R.L. are sediul în localitatea Cornu-Luncii, judeţul Suceava. Durata societăţii este pentru o perioadă nedeterminată, iar societatea va fi administrată de cei doi asociaţi. Pentru activitatea depusă administratorii vor fi redistribuiţi în rapor cu volumul şi natura lucrărilor efectuate.

Societatea desfăşoară activitatea de producţie şi comercializare de produse lactate şi brânzeturi şi are un capital social de 500.000 RON, care se divide în 50.000 părţi sociale a câte 10 RON fiecare. Capitalul social este subscris şi vărsat în întregime de cei doi asociaţi, câte 50% fiecare. Dividendele se vor distribui în funcţie de aportul fiecărui asociat la capitalul social.

Exerciţiul economico-financiar începe la data de 1 ianuarie şi se termină la 31 decembrie a fiecărui an. Primul exerciţiu a început la data constituirii societăţii, conform actului constitutiv.

După parcurgerea etapelor de înfiinţare şi întocmirea documentelor prevăzute în Legea 31/1990 se constituie S.C. xxx S.R.L.

S.C. xxx S.R.L. s-a înfiinţat pe baza actului constitutiv prin asocierea a doi asociaţi care au subscris fiecare câte 250.000 RON astfel:

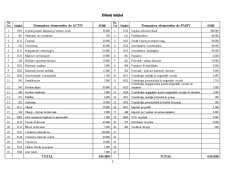

Ion (asociatul A) a subscris şi aportat un capital social de 250.000 RON reprezentând numerar depus integral în contul deschis la Banca Comercială Română, sucursala Fălticeni conform extrasului de cont.

Andrei (asociatul B) a subscris şi aportat un capital social în valoare de 250.000 RON, din care 225.000 reprezentând construcţii şi 25.000 RON reprezentând numerar depus integral în contul deschis la Banca Comercială Română, sucursala Fălticeni conform extrasului de cont.

Pentru fondarea societăţii s-au efectuat cheltuieli de constituire în valoare de 700 RON, TVA 24%.

Societatea are contractat un credit bancar pe termen lung în valoare de 50.000 RON.

Aceasta dispune de imobilizări corporale în valoare de 200.000 RON care se compune din: utilaje şi echipamente tehnologice (pentru fabricarea caşcavalului) în valoare de 120.000 RON, clădiri în valoare de 50.000 RON şi mijloace de transport în valoare de 30.000 RON.

Firma are o singură unitate de producţie amplasată în localitatea Cornu-Luncii, jud. Suvceava.

Are un număr de 15 salariaţi din care un manager, un director economic şi 13 muncitori. Salariile se achită în termen la data de 15 a lunii următoare. Este plătitoare de TVA şi impozit pe profit cu cota de 16%.

Cifra de afaceri realizată este de 5.000.000 RON/an.

Preview document

Conținut arhivă zip

- Bilant initial.doc

- Nota contabila 1.doc

- nota contabila 10.doc

- nota contabila 11.doc

- nota contabila 12.doc

- nota contabila 13.doc

- nota contabila 14.doc

- nota contabila 15.doc

- nota contabila 16.doc

- nota contabila 17.doc

- nota contabila 18.doc

- nota contabila 19.doc

- nota contabila 2.doc

- nota contabila 20.doc

- nota contabila 21.doc

- nota contabila 3.doc

- nota contabila 4.doc

- nota contabila 5.doc

- nota contabila 6.doc

- nota contabila 7.doc

- nota contabila 8.doc

- nota contabila 9.doc

- nota contabila 9.2..doc

- nota contabila 9.3..doc

- nota contabila 9.4..doc

- nota contabila 9.5..doc

- nota de contabilitate 9.1..doc

- Prezentarea S.C. xxx S.R.L..doc

Alții au mai descărcat și

S.C. ANYCOM S.R.L. a fost înfiinţată în anul 2006, având ca obiect principal de activitate producerea şi comercializarea de articole sportive....

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

DATE DE IDENTIFICARE A SOCIETĂŢII Numele firmei: SC EUROSEL TRANS SRL a fost înfiinţată în anul 2004 Sediului societăţii: jud. Bihor, loc....

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE „Contabilitatea este una dintre cele mai sublime creaţiuni ale genului uman fiind o oglindă a trecutului şi o călăuză a viitorului”....

Dezvoltarea economico-socială este rezultatul a două mari tendinţe aflate într-un proces continuu de intercondiţionare: pe de o parte,...

1.1.1.Scurt istoric SC “REVA” SA Simeria este cea mai veche întreprindere de profil nu doar din Transilvania, ci şi din ţară În a doua jumătate...

CAPITOLUL I PREZENTAREA GENERALA A SOCIETATII COMERCIALE "OTELINOX" S. A. 1.1. ISTORICUL SI OBIECTUL DE ACTIVITATE AL S.C. "OTELINOX" S.A....

CAPITOLUL I: SITUAŢIILE FINANCIARE – PRINCIPALA SURSĂ DE INFORMARE A MANAGEMENTULUI 1.1. Scopul situaţiilor financiare în vederea fundamentării...

Societatea comercială „TURIST” S.R.L. este persoană juridică română, având forma juridică de societate cu răspundere limitată, cu durată...

INTRODUCERE În lucrarea prezentată am facut referire la obiectivele şi principiile fundamentale ale profesioniştilor contabili care nu sunt...

ÎNTRODUCERE În contextul reformei si al tranzactiei la economia de piata, fiecare întreprindere se confrunta cu o serie de probleme care vizeaza...