Extras din proiect

Taxa pe Valoarea Adaugata (TVA) este un impozit general,indirect,care se stabileste asupra operatiunilor privind transferul proprietatiibunurilor si se aplica asupra valorii adaugate la fiecare stadiu al circuitului economic.Valoarea adaugata (V A)este echivalenta cu diferenta dintre pretul vanzarilor(P V) si pretul cumpararilor(P C).

Din punct de vedere economic valoarea adaugata este un indicator care permite masurarea valorii nou create de întreprindere în urma activitatii sale. Valoarea adaugata poate fi definita ca diferenta între valoarea bunurilor si serviciilor produse de întreprindere si cea a serviciilor si bunurilor utilizate pentru realizarea lor – numite consumuri intermediare.

Din punct de vedere contabil valoarea adaugata este definita ca diferenta între productia exercitiului cu marja comerciala si consumurile provenite de la terti.

Marja comerciala se calculeaza ca diferenta între vânzarile de marfuri si costul de cumparare al marfurilor vândute.

Productia exercitiului este data de suma între productia vânduta, productia stocata1 si productia de imobilizari necorporale si corporale.

Consumurile provenite de la terti reprezinta ansamblul cheltuielilor cu materii prime si materiale consumabile, cu serviciile efectiv prestate de terti, inclusiv personalul angajat din afara întreprinderii.

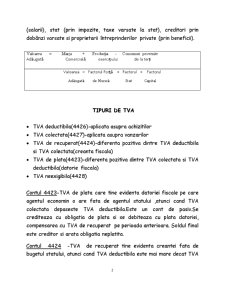

Valoarea adaugata permite remunerarea factorilor: forta de munca (salarii), stat (prin impozite, taxe varsate la stat), creditari prin dobânzi varsate si proprietarii întreprinderilor private (prin beneficii).

Valoarea = Marja + Producţia - Consumuri provenite

Adăugată Comercială exerciţiului de la terţi

Valoarea = Factorul Forţă + Factorul + Factorul

Adăugată de Muncă Stat Capital

TIPURI DE TVA

- TVA deductibila(4426)-aplicata asupra achizitilor

- TVA colectata(4427)-aplicata asupra vanzarilor

- TVA de recuperat(4424)-diferenta pozitiva dintre TVA deductibila si TVA colectata(creanta fiscala)

- TVA de plata(4423)-diferenta pozitiva dintre TVA colectata si TVA deductibila(datorie fiscala)

- TVA neexigibila(4428)

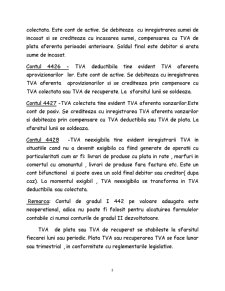

Contul 4423-TVA de plata care tine evidenta datoriei fiscale pe care agentul economin o are fata de agentul statului ,atunci cand TVA colectata depaseste TVA deductibila.Este un cont de pasiv.Se crediteaza cu obligatia de plata si se debiteaza cu plata datoriei, compensarea cu TVA de recuperat pe perioada anterioara. Soldul final este creditor si arata obligatia neplatita.

Contul 4424 -TVA de recuperat tine evidenta creantei fata de bugetul statului, atunci cand TVA deductibila este mai mare decat TVA colectata. Este cont de active. Se debiteaza cu inregistrarea sumei de incasat si se crediteaza cu incasarea sumei, compensarea cu TVA de plata aferenta perioadei anterioare. Soldul final este debitor si arata sume de incasat.

Preview document

Conținut arhivă zip

- Contabilitate si Gestiune Fiscala - TVA.doc

Alții au mai descărcat și

Impozitul pe profit Impozitul pe profit este un impozit direct ce se calculează prin aplicarea unei cote de 16% asupra profitului impozabil....

1. PREZENTAREA FIRMEI A. Date de identificare a entității Denumire S.C. MIRO S.R.L. Sediu Județ BACĂU Localitate BACĂU Strada NORDULUI Nr. 6...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Capitolul 1 Noţiuni introductive Taxa pe valoare adăugată este un impozit indirect, adică un impozit general de consum, care se aplică asupra...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL I 1. IMPORTANŢA IMPOZITELOR ÎN FORMAREA VENITURILOR STATULUI 1.1. APARIŢIA IMPOZITELOR Impozitele au apărut odată cu statul, ca...

CAPITOLUL I ASPECTE GENERALE PRIVIND TAXA PE VALOAREA ADAUGATA I. 1. APARITIA SI EVOLUTIA TAXEI PE VALOAREA ADAUGATA Taxa pe valoarea adaugata...

MOTIVAŢIA ALEGERII LUCRĂRII Având în vedere rolul important al impozitelor în economia de piaţă, am considerat că îmi va fi folositor acest studiu...

Impozitele si taxele constituie componente tot mai importante ale vietii economice prin intermediul carora se acumuleaza resursele financiare la...

Societatea comerciala este o entitate de natura contractuala care are o istorie de mii de ani, având ca punct de pornire: Codul lui Hammurapi~...

PROIECTUL DUMNEAVOASTRA Generalităţi despre proiect Proiectul de creare a unei firme de consultanta financiara in municipiul Targoviste se afla...

SC EVICONT SERV S.R.L. a fost înfiinţată în anul 1994 fiind înmatriculată în Registrul Comerţului sub nr J15/1343/1994, cod unic de înregistrare...

Principii generale Taxa pe Valoarea Adaugata (TVA) este un impozit indirect bazat pe criteriul deductibilitatii. Din punct de vedere economic...