Cuprins

- Argument pag.4

- Capitolil I

- Fundamentarea teoretică a proiectului pag.5

- I.1.Prevederi legislative si noţiuni operante ale domeniului studiat pag.10

- I.2.Conturi folosite pag.11

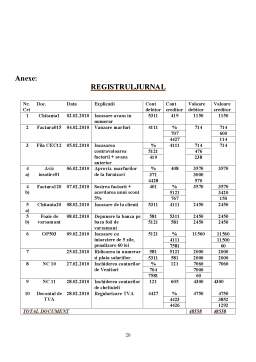

- I.3.Documente utilizate pag.14

- Capitolul II

- Aplicarea aspectelor teoretice în activitatea firmei de exerciţiu

- II.1.Prezentarea firmei de exerciţiu pag.15

- II.2.Exemplificări concrete la firma de exerciţiu pag.18

- Concluzii pag. 20

- Anexe pag.21

- Bibliografie pag.23

Extras din proiect

Argument

Lucrarea intitulata CONTABILITATEA CREANŢELOR COMERCIALE serveşte examenului pentru obţinerea certificatului de competenţe profesionale nivel III, calificarea TEHNICIAN ÎN ACTIVITAŢI ECONOMICE.

Principalul motiv pentru care am ales această temă este faptul că acest capitol al contabilitaţii este foarte important în contabilitatea financiar – contabilă a tuturor entitatilor şi astfel tratarea acestui proiect îmi permite să dovedesc că absolvenţii unui liceu de profil au o bună pregătire de specialitate.

Dobândirea competenţelor din Standardul de pregătire profesională şi însuşirea conţinuturilor corespunzătoare acestora, permit absolvenţilor continuarea studiilor în învătământul superior sau încadrarea pe piaţa muncii pe un post corespunzător.

CREANTELE sunt drepturi pe care intreprinderea le are asupra altor persoane fizice sau juridice pentru bunuri livrate pe credit (clienti) pentru sume de bani sau alte valori avansate care urmeaza a fi incasate ulterior (debitori).

În procesul de desfacere întreprinderile intră în relaţii cu clienţii (beneficiarii), trebuind să fie reflectate creanţele faţă de aceştia.Procesul de repartiţie şi altele, determină o serie de raporturi economico-juridice de drepturi de creanţă ale întreprinderii faţă de personalul propriu, faţă de stat şi alte instituţii publice, faţă de instituţii sociale, faţă de grupuri şi asociaţii sau acţionari.

Reflectarea creanţelor este necesară întrucât încasarea drepturilor de creanţă, se realizează, în principiu, în cea mai mare parte, prin intermediul unităţilor bancare, ulterior desfăşurării operaţiilor economice de repartiţie.

Lucrarea a fost elaborată pe perioada şcolara 2009 – 2010 sub coordonarea ştiinţifică a doamnei profesoare MARIANA BARA, folosind cunoştinţele dobândite la disciplinele economice (Contabilitate,Maketingul afacerilor,Economia întreprinderii,Economie aplicată,Mediul concurential al afacerilor,Finanţarea afacerii,Realizarea situaţiilor financiare şi calculaţia costurilor, Finanţe şi fiscalitate, Negocierea afacerilor etc.) precum si la orele de laborator tehnologic, practică comasată, activitatea firmei de exerciţiu (ROCT – Conceptul:Firma de exerciţiu=reprezintă o metodă interactivă de învăţare pentru dezvoltarea spiritului antreprenorial, o concepţie modernă de integrare şi aplicare interdisciplinară a cunoştinţelor, o abordare a procesului de predare-învăţare care asigură condiţii pentru probarea şi aprofundarea practică a competenţelor dobândite de elevi/studenţi în pregătirea profesională.)

Pentru realizarea lucrării am consultat o vastă bibliografie care a constat în manuale şi cărţi de specialitate.

Capitolul I

Fundamentarea teoretică a proiectului

În general în cadrul activităţilor economice se realizează schimburi de valori. Adică una din părţile contractante oferă bunul sau serviciul spre vânzare iar cealaltă emite contravaloarea sa. Putem deosebi deci două fluxuri de valori de sens contrar, adică fluxul de mărfuri (bunuri şi servicii) şi contrafluxul valorilor de schimb, în general a banilor.

De cele mai multe ori însă nu se realizează în acelaşi moment ambele fluxuri. Adică una din părţile contractante oferă bunul sau serviciul urmând ca plata să se facă ulterior, iar în alte cazuri livrarea bunurilor şi serviciilor poate să fie precedată de acordarea unor avansuri, în general băneşti.

Ori, în cazul în care cadrul relaţiilor de schimb nu se produc, în acelaşi moment, ambele fluxuri de valori, se nasc cranţe pentru furnizor sau prestator.

Definirea şi gruparea creanţelor

Creanţele fac parte din structura de activ a patrimoniului cu valoare pozitiva pentru întreprindere – active circulante (numite şi active curente) ce cuprind bunuri şi valori care se utilizează pe o perioadă scurtă în activitatea întreprinderii şi, în general, participă la un singur circuit economic.

Din punct de vedere economic şi financiar, activele circulante îşi schimbă continuu forma materială în cadrul circuitului economic. Astfel, în faza de aprovizionare, activele circulante sub formă de bani se transformă în stocuri de materii prime şi materiale; în faza de producţie, stocurile de materii prime şi materiale se consumă integral, rezultând stocuri de producţie în curs de execuţie, care, după operaţia

de prelucrare, devin produse finite; în faza de desfacere, produsele finite sunt revândute clienţilor, transformându-se astfel în bani.

Din punct de vedere al lichidităţii, activele circulante se caracterizează prin faptul că durata ciclului de exploatare este mai mică de un an: ele intră şi ies, în şi din întreprindere, de mai multe ori în cursul unui exerciţiu financiar.

Reglementările introduse prin Programul de Dezvoltare a Contabilităţii din România definesc activul curent ca fiind o resursă care:

• se aşteaptă să fie realizată sau este deţinută pentru consum sau vânzare, în cursul normal al ciclului de exploatare, sau

• este deţinut, în principal, în scopul comercializării sau pe termen scurt şi se aşteaptă a fi realizat în termen de 12 luni de la data bilanţului, sau,

• reprezintă numerar ori echivalente de numerar a căror utilizare nu este restricţionată.

În structura activelor circulante se includ:

• Stocuri

• Creanţe

• Investiţii financiare pe termen scurt

• Casa şi conturi la bănci

Creanţele (numite şi valori în curs de decontare) reprezintă valori economice avansate temporar de titularul de patrimoniu altor persoane fizice sau juridice, pentru care acesta urmează să primească un echivalent valoric. Toate persoanele fizice sau juridice care au beneficiat de o valoare avansată şi care urmează să dea un echivalent corespunzător se numesc generic debitori.

Debitorii întreprinderii sub forma creanţelor din vânzări sunt delimitaţi în contabilitate prin structurile de clienţi şi conturi asimilate.

Preview document

Conținut arhivă zip

- Contabilitatea Creantelor Comerciale.doc

- Contabilitatea Creantelor Comerciale.ppt

Alții au mai descărcat și

CAP.1 ASPECTE GENERALE PRIVIND MANAGEMENTUL FIRMEI 1.1 Aspectele esenţiale ce trebuie avute în vedere în definirea managementului Managementul...

INTRODUCERE Evenimentele din ultimii ani au determinat multiple şi profunde mutaţii în toate sferele vieţii sociale. Având în vedere că ne...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

COMPETENTE - cunoasterea categoriilor de decontari in rapot cu tertii - identificarea evenimentelor si tranzactiilor privind decontarile cu...

Te-ar putea interesa și

INTRODUCERE Realizarea de catre fiecare întreprindere a unei ridicate performante economice şi financiare şi a unei inalte şi durabile...

CAPITOLUL I CONTRACTE COMERCIALE 1.1. Notiuni generale Etimologic, termenul „contract” provine din latinescul contrahere (a trage împreuna)....

1.1 Scurt istoric al întreprinderii S.C. REGNAFOR S.A. este persoana juridica româna, având forma juridica de societate comerciala pe actiuni cu...

CAPITOLUL I NOŢIUNI FUNDAMENTALE PRIVIND DECONTĂRILE DATORIILOR ŞI CREANŢELOR COMERCIALE Contabilitatea nu are hotare. Limitele ei teoretice,...

CAPITOLULUL 1 PARTICULARITĂŢI PRIVIND ACTIVITAEA ŞI ORGANIZAREA SOCIETĂŢII COMERCIALE ALIASS S.A. TÂRGOVIŞTE 1.1. SCURT ISTORIC AL SOCIETĂŢII...

Capitolul 1. Introducere Realizarea operatiilor specifice activitatii de exploatare impun ca entitatea sa se angreneze in mediul economico-social...

CAPITOLULUL 1 PARTICULARITĂŢI PRIVIND ACTIVITATEA ŞI ORGANIZAREA SOCIETĂŢII COMERCIALE „TOTAL ACTIV PRODCOM ” S.R.L. POŞTA-CÂLNĂU-BUZĂU 1.1...

INTRODUCERE Realizarea de catre fiecare intreprindere a unei ridicate performante economice si financiare si a unei competitivitati viabile, in...