Cuprins

- INTRODUCERE

- CAPITOLUL I.

- Particularităţi tehnico-economice şi organizatorice în cadrul S.C EXCELSIOR S.A.

- CAPITOLUL II.

- Modul de organizare al contabilităţii produselor finite în cadrul S.C.EXCELSIOR S.A.

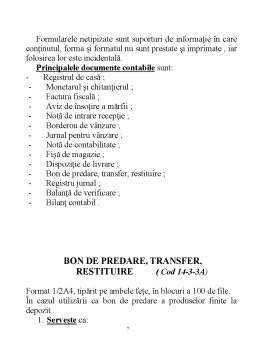

- 2.1 Documente de evidenţă operativă şi contabilă a stocurilor de produse finite.

- 2.2 Conturi folosite pentru înregistrarea în evidenţa contabilă a stocurilor de produse finite.

- 2.3.Înregistrarea în evidenţa contabilă a obţinerii produselor finite în cadrul S.C.EXCELSIOR S.A.

- 2.4Înregistrarea în evidenţa contabilă a ieşiri de produse finite în cadrul S.C.EXCELSIOR S.A.

- CAPITOLUL III.

- Concluzii şi propunerii.

- Bibliografie.

Extras din proiect

CAPITOLUL I

CARACTERISTICI TEHNICO- ECONOMICE

ŞI ORGANIZATORICE ALE

S.C.EXCELSIOR S.A.

1.1 Caracteristicile societăţii.

Societatea Comercială EXCELSIOR SA cu sediul în orasul Caracal judeţul Olt ;este înmatriculată la Registrul Comerţului cu nr.J35/166/1996

Societatea are ca obiect de activitate morărit şi panificaţie.

Societatea isi desfăşoară activitatea economică în orasul Caracal judeţul Olt într-un spaţiu amenajat specific obiectivului de activitate conform normelor în vigoare.

Capitalul social subscris şi vărsat este de 5.100 lei şi

este compus din 510 părţi sociale a câte 10 lei fiecare şi

aparţine în întregime asociatului unic care are profesia de economist principal după cum sunt cerinţele în domeniu.

Obligaţiile sociale sunt garantate cu patrimoniul social, iar

asociatul unic răspunde cu capitalul social.

Capitalul social iniţial a fost vărsat în numerar în valoare de 10 lei, apoi asociatul unic a adus aport în natură spaţiul unde îşi desfăşoară activitatea în valoare de 5090 lei.

Societatea îşi desfăşoară activitatea conform obiectului de

activitate în baza legii societăţilor nr.31/1990 modificată.

Societatea are obligaţia, conform Legii contabilităţi nr. 82/1991 de a organiza contabilitatea în partidă dublă.

1.2.Obiectivele de organizare a activităţii.

Sistemul de contabilitate românesc aplicat de la 01 ianuarie 1994 s-a inspirat din planurile contabile generale ale ţărilor vest-europene, în special cel francez şi se bazează pe normele contabile internaţionale care au fost adaptate cerinţelor şi experienţei practice româneşti.

Contabilitatea financiară, numită şi generală, este cea în care se înregistrează toate operaţiile care afectează patrimoniul întreprinderilor spre a determina rezultate financiare ale acestora.

Datorită faptului că obiectul său este omogen fără diferenţe apreciabile de la o unitate la alta, face ca în practică, contabilitatea financiară să fie şi în acelaşi timp obligatorie.

Ea prezintă un interes major pentru stat, care controlează aplicare metodelor de evaluare a diferitelor elemente ale patrimoniului şi stabilirea rezultatelor ce formează baza de determinare a impozitelor pretinse de fisc.

Contabilitatea financiară are şi anumite limite şi anume: nu permite decât comparări în timp şi în spaţiu al rezultatului global şi ale bilanţului contabil; rezultatul global nu este suficient pentru a conduce bine gestiunea întreprinderii.

Aceste limite ale contabilităţi financiare sunt suplinite de contabilitatea de gestiune.

Obiectivele principale ale contabilităţi de gestiune sunt:

Calculare costurilor, stabilirea rezultatelor şi a rentabilităţii produselor, lucrări şi servicii executate, introducerea bugetelor de venituri şi cheltuieli pe feluri de activităţi, urmărirea şi controlul executări acestora în scopul cunoaşterii rezultatelor şi

furnizări datelor necesare fundamentării deciziilor privind gestiunea unităţi patrimoniale.

1.3. Strategii şi obiective.

Strategia de dezvoltare a firmei are ca obiective creşterea

numărului de clienţi, ridicarea calităţii produselor oferite către populaţie, amenajarea spaţiului de desfacere a produselor la nivelul standardelor firmelor concurente.

Obiectul contabilităţi patrimoniului îl constituie reflectarea în expresie bănească a bunurilor mobile şi imobile, disponibilităţi băneşti, drepturile şi obligaţiile personalului, precum şi mişcările şi modificările intervenite în urma operaţiunilor patrimoniale efectuate, cheltuielile, veniturile şi rezultatele obţinute de acestea.

Deţinerea de valori mobiliare şi băneşti cu orice titlu, a oricăror drepturi şi obligaţiunii patrimoniale fără înregistrarea lor în contabilitate sunt interzise.

Contabilitatea mijloacelor fixe se ţine pe categorii şi pe fiecare obiect.

Contabilitatea valorilor materiale se ţine cantitativ şi valoric sau numai valoric.

Contabilitatea clienţilor şi furnizorilor, a celorlalte creanţe şi obligaţiunii se ţine pe categorii, precum şi pe fiecare persoană fizică şi juridică

Contabilitatea cheltuielilor se ţine pe felul de cheltuieli după natura lor

Contabilitatea veniturilor se ţine pe feluri de venituri, după natura lor.

În contabilitate, profitul sau pierderea se stabilesc lunar.

Reprezentarea profitului se face la sfârşitul anului fiscal şi se

înregistrează în contabilitate pe destinaţii, potrivit legii şi statutului societăţii.

Preview document

Conținut arhivă zip

- Contabilitatea Produselor Finite - SC Excelsior SA.DOC

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Contabilitatea produselor finite - Monografie Receptionare produse finite in cursul exercitiului la pretul prestabilit 345 = 711 Daca la...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...