Cuprins

- Organizarea Şi Conducerea ContabilitĂŢii Taxei Pe Valoarea AdĂugatĂ 2

- Cap.I – Aspecte Teoretice Privind Organizarea Şi Conducerea ContabilitĂŢii Elementelor BilanŢiere / Patrimoniale 2

- I. Introducere 2

- 1. Impozitele şi Taxele 2

- 2. Clasificarea Impozitelor şi Taxelor 2

- 3. Taxele De Consumaţie 4

- 3.1. Taxa Pe Valoarea Adăugată (Tva) 5

- Ii. Conducerea Contabilităţii Taxei Pe Valoarea Adăugată 7

- 1. Operaţiuni Economice Supuse Taxei Pe Valoarea Adăugată 7

- 2. Operaţiuni Economice Scutite De Taxa Pe Valoarea Adăugată 8

- 2.1. Operaţiuni Scutite De Tva În Interiorul ţării 8

- 2.2. Scutiri Pentru Importuri De Bunuri şi Pentru Achiziţii Intracomunitare 11

- 2.3. Operaţiuni Scutite În Cazul Exporturilor Sau Alte Operaţiuni Similare, Pentru Livrări Intracomunitare şi Pentru Transportul Internaţional şi Intracomunitar 12

- 3. Baza De Impozitare A Taxei Pe Valoarea Adăugată 15

- 4. Cotele De Impozitare Privind Taxa Pe Valoarea Adaugată 16

- 5. Regimul Deducerii Taxei Pe Valoarea Adăugată 17

- 6. Obligaţiile Plătitorului De Tva 19

- 7. Structuri De Conturi Utilizatã Pentru Reflectarea Taxei Pe Valoare Adăugată 19

- 8. Contabilizarea Operaţiunilor Privind Tva-ul 20

- Cap. 2 - Studiu De Caz Privind Înregistrarea În Contabilitatea Sc Maiaconf Sa A Elementelor BilanŢiere / Patrimoniale 23

- I. Prezentarea Generală A Societăţii “maiaconf” S.A. 23

- S.C."Maiaconf"S.A. Este Persoană Juridică Română Fiind Înregistrată În Registrul Comerţu1ui La Numărul J24/709/1991. Sediul Societăţii Este În Localitatea Timişoara, Str.Vasile Alecsandri Nr.12, Jud.Timiş. 23

- Ii. Aplicaţie 24

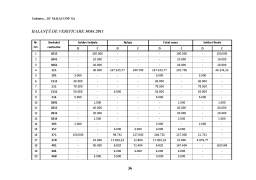

- BalanŢĂ De Verificare 30.04.2011 36

- Cap.Iii – PosibilitĂŢi Practice Şi Propuneri Privind ÎmbunĂtĂŢirea Programelor Informatice Utilizate De Sc Maiaconf Sa Pentru Conducerea ContabilitĂŢii Curente Şi InformaŢionale A Tva-ului 39

- Bibliografie 40

Extras din proiect

CAP.I – ASPECTE TEORETICE PRIVIND ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII ELEMENTELOR BILANŢIERE / PATRIMONIALE

I. Introducere

1. Impozitele şi taxele

Impozitele reprezintă forma de prelevare a unei părţi din veniturile sau averea persoanelor fizice sau juridice la dispoziţia statului în vederea acoperirii cheltuielilor sale.

Această prevedere se face în mod obligatoriu, definitiv şi nerambursabil pentru care statul nu presteazã nici un contraserviciu. Impozitele sunt plăţi care se fac către stat cu titlu definitiv şi nerambursabil.

Pentru ca prin impozite să se poatã realiza obiectivele urmărite de către stat la introducerea lor, este necesar ca reglementările fiscale sa fie cunoscute şi respectate atât de organele fiscale cât şi de plătitor.

Taxele reprezintã plăţile băneşti efectuate la instituţiile publice pentru care acestea se obligă să presteze un echivalent direct şi imediat.

Impozitele şi taxele denumite venituri bugetare, se caracterizează fiecare în parte prin anumite trăsături, determinate de modul de aşezare, provenieţă, percepere, rolul lor etc.

Limita impozitelor într-o ţarã este influentată de:

- factori externi sistemului de impozitare (P.I.B.), natura instituţiilor politice, nivelul mediu al impozitului;

- factorii interni sistemului de impozitare (progresivitatea cotelor de impunere).

2. Clasificarea impozitelor şi taxelor

Impozitele utilizate în practica fiscală sunt foarte diferite, atât din punct de vedere al formelor pe care acestea le îmbracă, cât şi din punct de vedere al conţinutului lor.

În funcţie de principalele lor trăsăturile de fond şi de formă, impozitele sunt clasificate în:

- impozite directe;

- impozite indirecte.

Impozitele directe sunt acele impozite care au o incidenţă fiscală directă şi definitivă asupra contribuabililor plătitori (persoane fizice şi/sau juridice), nominalizaţi datorită faptului că încasarea lor se face direct de la aceştia, în funcţie de mărimea veniturilor sau/şi a averilor acestora, la anumite termene dinainte stabilite şi pe baza unor cote de impunere stabilite de lege.

În cazul impozitelor directe subiectul şi suportatorul impozitului sunt una şi aceeaşi persoană.

În funcţie de criteriile care stau la baza lor, impozitele directe pot fi:

- impozite reale (obiective);

- impozite personale (subiective);

Impozite directe reale sunt cunoscute sub denumirea de impozite obiective sau de produs, se caracterizează prin faptul că sunt aplicate unor obiecte materiale (terenuri, clădiri, magazine, ateliere, fabrici, etc.), adică asupra materiei impozabile brute, respectiv asupra produsului brut al obiectului impunerii.

Impozitele reale cuprind:

- impozitul funciar;

- impozitul pe clădiri;

- impozitul pe activităţi industriale, comerciale şi profesii libere;

- impozitul pe capitalul mobiliar.

Impozitele directe personale (impozite subiective) s-au născut din necesitatea asigurării unor venituri cât mai mari la dispoziţia statului, pentru acoperirea cheltuielilor publice.

După obiectul impunerii, impozitele directe personale sunt clasificate în:

~ impozite pe venit: - impozitul pe venitul persoanelor fizice;

- impozitul pe veniturile societăţilor de capital;

~ impozite pe avere: - impozite pe averea propriu-zisă;

- impozite pe circulaţia averii;

- impozite pe sporul de avere.

Impozitele indirecte sunt acele impozite care se percep vânzării, respectiv al circulaţiei unor bunuri comerciale, atât directe sau de consum final cât şi indirecte sau de producţie precum şi al prestărilor unor servicii (de transport, hoteliere, culturale, etc.)

Caracteristic pentru aceastã categorie de impozite este faptul că ele nu sunt stabilite asupra subiectului impunerii în mod direct şi nominal, ci indirect, asupra vânzării unor bunuri şi prestării serviciilor.

Spre deosebire de impozitele directe, care vizează direct veniturile şi/sau averea contribuabilului, impozitele indirecte vizează utilizarea sau cheltuirea acestor venituri şi averi.

Preview document

Conținut arhivă zip

- Contabilitatea TVA-ului.doc

Alții au mai descărcat și

ARGUMENT Efectele comerciale reprezinta titluri de valoare, negociabile pe termen scurt sau imediat, care atesta, dupa caz, datorii – creante în...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE Practica contabilă a oricărei economii de piaţă nu poate fi concepută fără utilizarea unor principii de bază. În acest sens se are în...

ASPECTE GENERALE PRIVIND CONTABILITATEA 1.1. Continutul, particularitatile si rolul contabilitatii În acceptiunea moderna, contabilitatea, rolul...

Instituţia controlului financiar în ţara noastră, formele şi metodele de organizare şi exercitare, principiile de bază precum şi funcţiile şi...

Argument Lucrarea de faţă urmăreşte să surprindă principalele aspecte legate de fiscalitatea de la noi din ţară. Se pune un accent deosebit pe...

INTRODUCERE Economia actuală a țării noastre care este întro continuă schimbare, în special în domeniile importante de activitate, conduce la...

INTRODUCERE: Am realizat această lucrare cu dorinţa de a prezenta într-un mod sintetic dar, obiectiv principalele caracteristici specifice...

I. Argument Impactul taxei pe valoarea adăugată asupra economiei a avut loc pentru prima data în Franţa la iniţiativa lui Maurice Laure în anul...

Taxa pe valoarea adăugată este un impozit indirect suportat de consumatorul final al bunului/serviciului respectiv. TVA este un impozit încasat în...