Extras din proiect

1.Prezentare generala a aplicatiei:

Activele sunt elemente patrimoniale cu ajutorul cărora se produc bunuri şi servicii şi de pe urma cărora se aşteaptă intrări viitoare de numerar. În activitatea unei entităţi cu profil de producţie şi distribuţie activele imobilizate au un rol aparte atât în bilanţul societăţii din punct de vedere al valorii lor cât şi în activitatea ordinară.

Deşi dinamica internă a imobilizărilor este una mai lentă şi mai puţin complexă decât cea a activelor circulante, activele imobilizate ridică probleme legate de intrarea lor în patrimoniu, de amortizare, de casare sau scoatere din funcţiune, de inventariere sau de reevaluare. Activele imobilizate reprezintă realitatea faptică a capitalului investit din punct de vedere al acţionarilor, a capitalului de producţie din punct de vedere al entităţii o bază pentru evaluarea afacerii şi un instrument de garantare pentru credite.

Lucrarea îşi propune să trateze toate aceste aspecte legate de gestiunea activelor imobilizate facilitând o bună urmărire şi administrare a resurselor patrimoniale într-un mod coerent şi corect din punctul de vedere al metodele şi procedeelor contabile.

Stagiul de strângere a cerinţelor software şi stagiul de analiză s-a desfăşurat în cadrul unei companii din judeţul Satu Mare, lider de piaţă în distribuţia de mărfuri bazată pe agenţi comerciali. Culegerea datelor s-a realizat prin observarea fluxului informaţional şi de documente din cadrul unităţii într-o zi normală de activitate. Pe lângă observarea efectivă, s-au purtat discuţii cu gestionarii, facturiştii şi contabilii societăţii pentru a lua la cunoştinţă şi a clarifica procedurile interne privitoare la dinamica şi gestiunea activelor imobilizate.

Astfel lucrarea îşi propune să asigure suportul decizional şi operaţional în ceea ce priveşte intrarea, ieşirea şi gestiunea internă a imobilizărilor astfel:

- Gestiunea imobilizărilor amortizabile şi neamortizabile;

- Urmărirea fluxului informaţional şi a fluxului de documente legat de gestiunea activelor imobilizate;

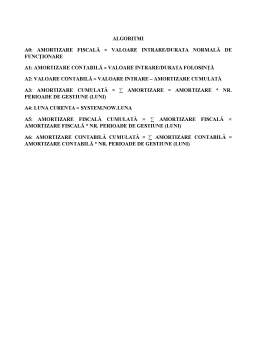

- Calculul amortismentului şi asistarea procesului de amortizare, intrare, inventariere sau ieşire de active;

- Înregistrările contabile aferente şi a situaţiilor aferente în vederea asigurării unui suport decizional optim

2. Flux Informational

A. Flux Informational de intrare a activelor imobilizate ( ASME).

La departamentul comercial se face o listă cu opţiunile posibile pentru achiziţionarea unui activ în funcţie de piaţa actuală, preţurile existente, nevoile entităţii, parametrii tehnologici, furnizori şi discount-uri(oferte de la furnizori). Lista de opţiuni este prezentată departamentului financiar-contabil care întocmeşte o analiză a costurilor şi beneficiilor oferind mai departe suport decizional managementul care i-a decizia. Decizia se materializează prin emiterea unei comenzi de achiziţie mijloc fix către furnizor urmat de semnarea de către director a unui contract de vânzare-cumpărare cu furnizorul de imobilizări în două exemplare – 1 exemplar la beneficiar şi unul la furnizor. Furnizorul emite factura aferentă care ajunge la departamentul financiar-contabil, unde este analizată de către un economist, se efectuează plata şi se emite chitanţa de către furnizor. La departamentul admnistrativ comisia de recepţie face recepţia de punere în funcţiune a mijlocului fix şi se înregistrează mijlocul fix în registrul de inventar făcându-i fişa mijlocului fix. Nota de recepţie se întocmeşte în 3 exemplare – unul rămâne la compartimentul de specialitate şi unul merge la contabilitate. Mijlocul fix vine însoţit de o fişă tehnică sau un certificat tehnic care atestă parametrii tehnico-fizici şi care dupa verificarea conformităţii la recepţie merge la compartimentul de specialitate care va utiliza mijlocu fix. La compartimentul de specialiate (care va utiliza mijlocul achiziţionat) se va efectua atribuirea de gestiune şi se va întocmi fişa de întrţinere a mijlocului fix. . La compartimentul financiar-contabil se întocmesc graficele de amortizare aferente şi se înregistrează în contabilitate în registrul jurnal, cartea mare, iar la sfârşitul lunii se întocmeşte balanţa de verificare şi semestrial bilanţul în 4 exemplare care se trimite în câte un exemplar la direcţia judeţeană de finanţe şi după caz la camera de comerţ şi bancă. În luna imediat următoare intrării se va înregistra amortizarea aferentă mijlocului fix.

B. Flux informațional de ieșire a activelor imobilizate

La departamentul financiar-contabil se întocmeşte situaţia aferentă mijloacelor fixe (graficele de amortizare) care conţin pentru fiecare mijloc fix amortizarea acumulată şi valoarea rămasă de amortizat pe lângă alte informaţii. Decizia de casare sau vânzare a mijlocului fix se semnează de către managementul entităţii după care departamentul administrativ întocmeşte un proces verbal de casare/vânzare, înregistrează ieşirea din gestiune în registrul de inventar, procesul verbal se trimite la departamentul de specialitate. Descărcarea de gestiune se face printr-un bon de mişcare întocmit în 2 exemplare, 1 exemplar merge la departamentul de specialitate şi un exemplar merge la contabilitate. La departamentul financiar contabil se emite o factură fiscală în două exemplare cu sumele care vor fi subiectul unei creanţe legate de vânzarea sau casarea imobilizării. Aferent acestei facturi se vor primi chitanţa sau certificatul de casare de la client. Se vor face înregistrările contabile aferente ieşirii în registrul jurnal, cartea mare, la sfârşit de lună în balanţa de verificare, iar semestrial se întocmeşte bilanţul în 4 exemplare care se semnează de către expertul contabil şi de către conducere şi se trimite câte un exemplar la direcţia judeţeană de finanţe, camera de comerţ şi bancă, iar un exemplar rămâne la contabilitate

Preview document

Conținut arhivă zip

- Contabilitatea unui Agent Economic

- capitolul 1.doc

- capitolul 10.doc

- capitolul 2.doc

- capitolul 3.doc

- capitolul 4.doc

- capitolul 5.doc

- capitolul 6 - 7.doc

- capitolul 8.doc

- capitolul 9.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL 1 AUDITUL INTERN – CONCEPT Așa cum este definit de Institutul Internațional al Auditorilor Interni, auditul intern este o funcție...

1.1. CONTROLUL- FUNCŢIE DE EFICIENŢĂ A CONDUCERII Noua legislaţie privind economia de piaţă în România a generat diverse forme de agenţi economici...

INTRODUCERE Controlul fiscal este instrumentul pe care îl au la îndemână puterile publice pentru supravegherea si determinarea prin metode si...

1.1 Dualismul contabil Pentru a putea vorbi despre un dualism contabil consideram oportuna definirea notiunii de sistem contabil. Prin sistem...

INTRODUCERE Politica de creditare practicată de băncile comerciale este o temă care fascinează de multe decenii și stârnește interesul, atât al...

I. REGLEMENTĂRI JURIDICE ROMÂNEŞTI REFERITOARE LA STRUCTURILE DE VENITURI ŞI CHELTUIELI Potrivit Regulamentului de aplicare a Legii Contabilităţii...

INTRODUCERE Fiscalitatea trebuie privită ca fiind, într-adevăr, un atribut al statului suveran, dar ea trebuie să ia în considerare şi voinţa şi...

CAPITOLUL 1 NOŢIUNI DE BAZĂ PRIVIND AUDITUL FINANCIAR-CONTABIL 1.1. EVOLUŢIA AUDITULUI FINANCIAR-CONTABIL Din cele mai vechi timpuri, persoane...