Extras din proiect

Compania Naţională Apele Române ,cu sediul în Bucureşti,str. Edgar Quinet nr.6,sectorul 1,s-a înfiinţat în urma hotărârii de guvern nr.981 din data de 29/12/1998,apărută în monitorul oficial nr.530 din data 31/12/1998,prin reorganizarea Regiei Autonome “Apele Române” care s-a desfiinţat.

Institutul Naţional de Meteorologie şi Hidrologie s-a desprins din structura Regiei Autonome “Apele Române” şi a trecut în subordinea Ministerului Apelor,Pădurilor şi Protecţiei Mediului

Compania Naţională “Apele Române”-S.A. se află în coordonarea Ministerului Apelor,Pădurilor şi Protecţiei Mediului.

Compania Naţională “Apele Române”-S.A. este societate comercială pe acţiuni,persoană juridică română cu capital integral de stat,care desfăşoară în principal activităţi de interes public naţional,se organizează şi funcţionează pe bază de gestiune economică şi autonomie financiară,conform legilor în vigoare şi statutului prevăzut.

Compania Naţională “Apele Române”-S.A. are în structura sucursale fără personalitate juridică,care vor efectua operaţiuni contabile până la nivelul balanţei de verificare, în condiţiile Legii contabilităţii nr.82/1991,cu modificările ulterioare.

Denumirea şi sediile sucursalelor Companiei Naţionale “Apele Române”-S.A.

A. Sucursale bazinale:

1. Direcţia apelor Someş-Tisa,organizată la nivelul spaţiului hidrografic Someş-Tisa,cu sediul în Cluj-Napoca,Str.Vânătorului nr.17;

2. Direcţia apelor Crişuri,organizată la nivelul spaţiului hidrografic Crişuri,cu sediul în Oradea,str. Ion Bogdan nr.35;

3. Direcţia apelor Mureş,organizată la nivelul spaţiului hidrografic Mureş,cu sediul în Târgu Mureş,str. Koteles Samuel nr.33;

4. Direcţia apelor Banat,organizată la nivelul spaţiului hidrografic Banat,cu sediul în Timişoara,bd. Mihai Viteazu nr.32;

5. Direcţia apelor Jiu,organizată la nivelul spaţiului hidrografic Jiu,cu sediul în Craiova,str. Dunării nr.48;

6. Direcţia apelor Olt,organizată la nivelul spaţiului hidrografic Olt,cu sediul în Râmnicu Vâlcea,str. Remus Belu nr.6;

7. Direcţia apelor Argeş-Vedea,organizată la nivelul spaţiului hidrografic Argeş-Vedea,cu sediul în Piteşti,str. Câmpulung nr.6-8;

8. Direcţia apelor Ialomiţa-Buzău,organizată la nivelul spaţiului hidrografic Ialomiţa-Buzău,cu sediul în Buzău,str. Bucegi nr.20 bis;

9. Direcţia apelor Siret,organizată la nivelul spaţiului hidrografic Siret,cu sediul în Bacău,str. Cuza-Vodă nr.1;

10. Direcţia apelor Prut,organizată la nivelul spaţiului hidrografic Prut şi al râului Bârlad,cu sediul în Iaşi,str. Teodor Vascăuteanu nr.10;

11. Direcţia apelor Dobrogea-Litoral,organizată la nivelul spaţiului hidrografic Dobrogea-Litoral,cu sediul în Constanţa,bd.Mircea cel Bătrân nr.122;

B. Alte subunităţi:

1. Centrul de perfecţionare,cu sediul în Bucureşti,şos.Virtuţii nr.9

2. Revista Hidrotehnica,cu sediul în Bucureşti,str.Edgar Quinet nr.6 sectorul 1.

Capitalul social

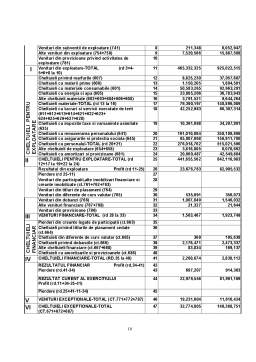

Capitalul social al Companiei Naţionale “Apele Române”-S.A. este de 250.329.750.000 lei, în întregime vărsat,fiind constituit prin preluarea unei părţi din patrimoniul net al Regiei Autonome “Apele Române”,pe baza bilanţului contabil întocmit la data de 30 iunie 1998,şi este împărţit în 10.013.190 acţiuni nominative cu o valoare nominală de 25.000 lei fiecare.

Capitalul social al Companiei Naţionale “Apele Române”-S.A. este subscris şi vărsat integral de statul român,în calitate de acţionar unic,care îşi exercită drepturile şi obligaţiile prin Ministerul Apelor,Pădurilor şi Protecţiei Mediului.

În capitalul social al Companiei Naţionale “Apele Române”-S.A. nu sunt incluse bunurile de natura celor prevăzute la art.135 alin.(4) din Constituţie.

Adunarea generală a acţionarilor poate decide majorarea capitalului social,cu respectarea dispoziţiilor legale în vigoare la data majorării lui.

Persoanele fizice sau juridice române şi străine pot deţine acţiuni ale Companiei Naţionale “Apele Române”-S.A. potrivit prevederilor legale în vigoare fără însă a afecta poziţia statului de acţionar majoritar.

Compania Naţională “Apele Române”-S.A. poate să emită obligaţiuni în condiţiile legii.

Compania Naţională “Apele Române”-S.A. poate participa cu capital,în condiţiile legii,la constituirea de societăţi comerciale cu obiect de activitate similar sau conex, împreuna cu persoane fizice/juridice, române/străine.

Predarea-preluarea activului şi pasivului între Regia Autonomă “Apele Române” şi Compania Naţională “Apele Române”-S.A. a fost făcută pe bază de protocol în termen de 90 de zile de la data intrării în vigoare a hotărârii de guvern în urma căreia s-a înfiinţat.

Comitetul director

Comitetul director al Companiei Naţionale “Apele Române”-S.A. este condtituit din directorul general şi directorii executivi.Acesta se întruneşte ori de câte ori este necesar pentru rezolvarea operativă a problemelor curente.

Comitetul director prezintă trimestrial raportul său de activitate consiliului de administraţie.

Scopul şi obiectul de activitate

În calitate de companie naţională în domeniul resurselor de apă, Compania Naţională “Apele Române”-S.A.aplică strategia naţională în domeniul gospodăririi apelor ,scop în care coordonează şi răspunde de modul de folosire a resurselor de apă pe ansamblul teritoriului ţării şi de exploatare a lucrărilor de gospodărire a apelor,controloează modul în care se efectuează prelevarea şi folosirea apelor,evacuarea apelor uzate şi atabileşte măsuri de remediere.În activitatea sa Compania Naţională “Apele Române”-S.A. colaborează cu Institutul Naţional de Meteorologie, Hidrologie şi Gospodărire a Apelor I.N.M.H-S.A.,punându-şi reciproc la dispoziţie,prin convenţii de colaborare,date informaţii şi prognoze meteorologice,hidrologice şi de gospodărire a apelor.

Compania Naţională “Apele Române”-S.A. are ca scop cunoaşterea, administrarea, gestionarea cantitativă şi calitativă,precum şi valorificarea economică a resurselor de apă de suprafaţă şi subterane şi a celor ale mării teritoriale,administrarea,exploatarea şi întreţinerea lucrărilor de gospodărire a apelor,de stocare,captare şi transport al apei,precum şi a reţelei naţionale de urmărire a calităţii apelor şi a reţelei naţionale de hidrologie şi hidrogeologie,organizarea şi coordonarea pe bazine hidrografice a activităţilor de protecţie împotriva epuizării şi degradării apelor de suprafaţă şi subterane,care îi sunt date în concesiune,precum şi a măsurilor de prevenire şi apărare împotriva acţiunilor distructive ale apelor şi de prevenire şi avertizare a poluărilor accidentale.

Compania Naţională “Apele Române”-S.A. desfăşoară,conform statutului,şi alte activităţi pentru valorificarea potenţialului economic al apelor şi pentru susţinerea în condiţii economice a activităţilor sale de bază.

În exercitarea atribuţiilor privind gospodărirea apelor,hidrologia şi hidrogeologia, Compania Naţională “Apele Române”-S.A. este abilitată să propună Ministerului Apelor,Pădurilor şi protecţiei Mediului reglementări în domeniu.

Preview document

Conținut arhivă zip

- Contabilizarea Taxei pe Valoarea Adaugata.doc

Te-ar putea interesa și

CAPITOLUL I 1. IMPORTANŢA IMPOZITELOR ÎN FORMAREA VENITURILOR STATULUI 1.1. APARIŢIA IMPOZITELOR Impozitele au apărut odată cu statul, ca...

CAPITOLUL I ASPECTE GENERALE PRIVIND TAXA PE VALOAREA ADAUGATA I. 1. APARITIA SI EVOLUTIA TAXEI PE VALOAREA ADAUGATA Taxa pe valoarea adaugata...

CONSIDERATII INTRODUCTIVE 1.1. NECESITATEA IMPOZITELOR ŞI A TAXELOR. Satisfacerea nevoilor colective ale oricărei societăţi impune realizarea...

SC IT EXPERTS SRL cu sediul social în Timişoara, înregistrată la Registrul Comerţului sub numărul J35/1410/2000, având CUI 14444412, are ca obiect...

Introducere Politica fiscală evoluează şi se schimbă continuu, adoptîndu-se necesităţilor ivite la o anumită etapă, în funcţie de obiectivele...

CAP.I – ASPECTE TEORETICE PRIVIND ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII ELEMENTELOR BILANŢIERE / PATRIMONIALE I. Introducere 1. Impozitele şi...

CAPITOLUL 1 ROLUL IMPOZITELOR ŞI TAXELOR 1.1. Structurã şi caracteristici ale impozitelor şi taxelor 1.1.1 Noţiuni generale privind impozitele şi...