Cuprins

- Introducere 4

- Aplicatia 1- Calculul costului de productie si intocmirea contului de profit si pierderi dupa functia cheltuielilor 4

- 1.1 SOCIETATEA ALFA 4

- 1.2 SOCIETATEA BETA 10

- 1.2 CONCLUZII 16

- Aplicatia 2- determinarea costului primar, costului de productie si costului complet, rezultatului analitic si rezultatului global 18

- 2.1 SOCIETATEA ALFA 18

- 2.1.1 Calcul cost primar, cost de productie (pentru produse finite) si cost complet 18

- 2.1.2 Determinarea rezultatului analitic si global. 19

- 2.2 SOCIETATEA BETA 20

- 2.2.1 Calcul cost primar, cost de productie (pentru produse finite) si cost complet 20

- 2.2.2 Determinarea rezultatului analitic si global. 21

- 2.3 CONCLUZII 22

- Aplicatia 3- procedee de delimitare cheltuielilor de productie in fixe si variabile 22

- 3.1 SOCIETATEA ALFA 22

- 3.1.1 Procedeul celor mai mici patrate 22

- 3.1.2 Procedeul punctelor de maxim si minim 23

- 3.1.3 Procedeul valorilor medii 23

- 3.1.4 Procedeul bazat pe functia de regresie 24

- 3.1.5 Procedee bazate pe costul marginal 25

- 3.1.6 Procedeul grafic 27

- 3.1.7 Procedeul analitic 28

- 3.2 SOCIETATEA BETA 29

- 3.2.1.Procedeul celor mai mici pătrate 29

- 3.2.2 Procedeul punctelor de maxim și minim 29

- 3.2.3 Procedeul valorilor medii 29

- 3.2.4 Procedeul bazat pe funcția de regresie 30

- 3.2.5 Procedee bazate pe costul marginal 31

- 3.6. Procedeul grafic 32

- Aplicatia 4- Intocmirea contului de profit si pierdere diferential 33

- 4.1 SOCIETATEA ALFA 33

- 4.1 SOCIETATEA BETA 38

Extras din proiect

Introducere

Societățile Alfa și Beta au ca obiect de activitate fabricarea altor elemente de dulgherie și tâmplărie pentru construcții- cod CAEN 1623. Cele două societăți nu sunt plătitoare de TVA.

Aplicatia 1- Calculul costului de productie si intocmirea contului de profit si pierderi dupa functia cheltuielilor

1.1 SOCIETATEA ALFA

Contabilitatea financiară și contabilitatea de gestiune sunt două ramuri ale contabiliții, obiectivul pinncipal fiind furnizarea informațiilor contabile necesare diverșilor utilizatori. Astfel, dacă contabilitatea financiară acoperă latura general, contabilitatea de gestiune vizează detaliile.

Determinarea costurilor și rezultatelorl

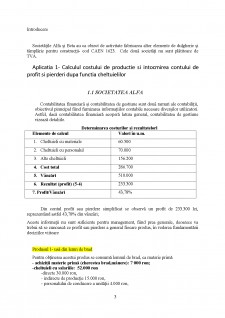

Elemente de calcul Valori în u.m.

1. Cheltuieli cu materiale 60.500

2. Cheltuieli cu personalul 70.000

3. Alte cheltuieli 156.200

4. Cost total 286.700

5. Vânzări 510.000

6. Rezultat (profit) (5-4) 233.300

7. Profit/Vânzări 43,78%

Din contul profit sau pierdere simplificat se observă un profit de 233.300 lei, reprezentând astfel 43,78% din vânzări;

Aceste informații nu sunt suficiente pentru management, fiind prea generale, deoarece va trebui să se cunoască ce profit sau pierdere a general fiecare produs, în vederea fundamentării deciziilor viitoare

Produsul 1- usă din lemn de brad

Pentru obținerea acestui produs se consumă lemnul de brad, ca materie primă

- achiziții materie primă (cherestea brad,mânere): 7 000 ron;

-cheltuieli cu salariile: 52.000 ron

-directe 30.000 ron,

- indirecte de producție 15.000 ron,

- personalului de conducere a unității 4.000 ron,

- personalului din departamentul desfacere 3.000 ron,

-cheltuieli cu publicitatea 1.500 ron

-cheltuieli de întreținere a echipamentelor și utilajelor 4.000 ron

-cheltuieli cu materiale indirecte 3.500 ron

-din secțiile de producție 1.800 ron

-din sectorul administrativ și de conducere a unității 750 ron

-din departamentul desfacere 950 ron

-cheltuieli cu amortizarea 24.500 ron

-din secțiile de producție 18.000 ron

-din sectorul administrativ și de conducere 4.000 ron

-din departamentul desfacere 2.500 ron.

- cheltuieli cu energia și apa 6.300 ron

-din secțiile de producție: 4.000 ron

-din sectorul administrativ și de conducere 800 ron

- din departamentul desfacere 1.500 ron

- stoc inițial de materii prime: 10.500 ron

-stoc final de materii prime: 6.000 ron

-stoc inițial al producției în curs de execuție 20.000 ron

-stoc final al producției în curs de execuție 8.000 ron

-stoc inițial al produselor finite 22.000 ron

-stoc final al produselor finite 20.000 ron

-venituri obținute din vânzarea produselor finite 175.000 ron.

1. Calculul costului de producție pentru produsul finit ( usa) obținut în cursul perioadei

Costul de producție = Cheltuieli directe + Cheltuieli indirecte

A.Cheltuieli directe

Sold inițial de materii prime 10.500 ron +

Achiziții de materii prime 7.000 ron -

Sold final de materii prime 6.000 ron =

= Cheltuieli cu materii prime 11.500 ron

Cheltuieli cu materii prime 11.500 ron +

Cheltuieli cu salarii directe 30.000 ron =

= Total cheltuieli directe de producție 41.500 ron

B.Cheltuieli indirecte

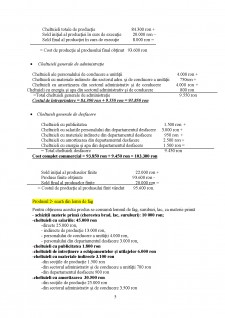

- Cheltuieli generale de producție

Cheltuieli indirecte cu salariile din secțiile de producție 15.000 ron +

Cheltuieli de întreținere a echipamentelor și utilajelor din sec. producție 4.000 ron +

Cheltuieli cu materiale indirecte din secțiile de producție 1.800 ron +

Cheltuieli cu amortizarea din secțiile de producție 18.000 ron +

Cheltuieli cu energia și apa 4.000 ron =

= Total cheltuieli indirecte de producție 42.800 ron

Cheltuieli totale de producție = 41.500 ron + 42.800 ron = 84.300 ron

Cheltuieli totale de producție 84.300 ron +

Sold inițial al producției în curs de execuție 20.000 ron -

Sold final al producției în curs de execuție 8.000 ron =

= Cost de producție al produsului final obținut 93.600 ron

Preview document

Conținut arhivă zip

- Contabiltate manageriala aprofundata.docx

Alții au mai descărcat și

CAPITOLUL I PREZENTAREA S.C. ARCTIC GAESTI S.A. 1.1. SCOPUL ŞI OBIECTIVELE LUCRĂRII Lucrarea intitulată “Contabilitatea cheltuielilor,...

CAPITOLUL I. ASPECTE GENERALE PRIVIND ORGANIZAREA SI ACTIVITATEA S.C. „ARCTIC” S.A GAESTI 1.1. Prezentarea societatii a) Conducere - director...

METODA DIRECT-COSTING 1 INTRODUCERE Diversificarea activitătilor de producţie si desfacere, sub aspectele organizării, functionării , dotărilor...

I.Conceptul de contabilitate manageriala 1.1 Introducere Odata cu dezvoltarea economiei de piata si sporirea gradului de complexitate a...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

CAPITOLUL I. ELEMENTE CONCEPTUALE 1.1. OBIECTUL CONTABILITATII DE GESTIUNE Obiectul contabilitatii de gestiune il constituie realizarea unei...

Capitolul 1 1)Natura si obiectivele ctb de gest Diversitatea definitiilor si recunoasterilor ,caracterizeaza la timpul prezent ctb de gestiune ;...

Disciplina intitulată „Contabilitate de gestiune” abordează problematica contabilităţii de gestiune şi a calculaţiei costurilor, din perspectiva...

Te-ar putea interesa și

Introducere Raţiunea de a exista a oricărei întreprinderi presupune desfăşurarea unei activităţi echilibrate măsurată prin nivelul performanţelor...