Extras din proiect

Un diagnostic financiar-contabil complet presupune parcurgerea urmatoarelor etape:

1.Etapa preliminara in care se vor prezenta informatii privind:

- sectorul de activitate;

- obiectul de activitate si structura de organizare a intreprinderii;

- evolutia cifrei de afaceri in ultimii 4-5 ani;

- rentabilitatea (rata cresterii profitului brut si a profitului net, rata capitalurilor investite si a capitalurilor proprii);

- indatorarea totala si ponderea datoriilor pe termen scurt.

2.Examinarea situatiilor financiare presupune:

a) analiza bilantului (contabil, financiar, functional) care vizeaza modificarea pozitiei financiare a intreprinderii, evolutia structurii financiare, situatia echilibrelor financiare si a rentabilitatii capitalurilor;

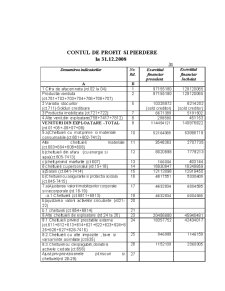

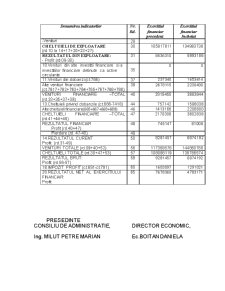

b) analiza contului de rezultata care pune in evidenta performanta economica si financiara a intreprinderii prin intermediul soldurilor intermediare de gestiune (SIG).Acestea se calculeaza in cascada, iar prin intermediul lor se examineaza dinamica, structura si eficienta cheltuielilor aferente veniturilor pe tipuri de activitati, modul de reflectare in costuri a consumului de resurse si indicatorilor de performanta financiara prin marjele si ratele de rentabilitate.

c) studiul tabloului de finantare sau al fluxurilor de trezorerie.Acest studiu urmareste politica de investitii si finantare a intreprinderii, realizand o dinamica a fluxurilor de finantare si trezorerie.

3.Formarea diagnosticului financiar- contabil care presupune:

- concluzii privind punctele tari si punctele slabe asa cum au rezultat din analiza, urmand ca rezultatele analizei sa fie valorificate diferit in functie de utilizare;

- se vor formula ipoteze care sa aiba la baza informatii economice si financiare care vor constitui suport pentru deciziile si previziunile financiare.

Bilantul financiar pune in evidenta structura financiara prin stabilitatea elementelor care-l compun (necesarul de finnatat si resursele de finantare permanente) si de asemenea reflecta finantarea ciclului de activitate (necesarul de finantat pe termen scurt si resurse temporare de finantare).

Clasamentul activelor si pasivelor dupa criteriul vechimii permite determinarea echilibrelor sau dezechilibrelor financiare ale bilantului.

Bilantul functional permite aprecierea stabilitatii structurii financiare a unitatii prin intermediul trezoreriei nete si evidentiaza interdependentele dintre structura financiara si natura activitatii sale.

Bilantul financiar permite o analiza externa a situatiei financiare a intreprinderii interesanta pentru creditori fiind realizata din perspective incetarii activitatii.

Bilantul functional permite o analiaza interna realizata in principal de managerii intreprinderii din perspective continuitatii activitatii acesteia.

Bilantul “ ansamblul fondurilor” evidentiaza impactul strategiilor intreprinderii:

- strategia industriala si comerciala careia ii corespunde imobilizarile brute nonfinanciare si activele circulante de exploatare;

- strategia financiara care serveste obiectivelor financiare.

Indiferent de forma de prezentare bilantul este fotografia intreprinderii si trebuie sa ofere raspuns la o serie de intrebari specifice utilizatorilor.

Analiza pozitiei si situatiei financiare pe baza bilantului in vederea elaborarii diagnosticului financiar-contabil trebuie sa respecte principiile:

1.bilantul trebuie analizat ca o unitate a indicatorilor financiari si materiali, ceea ce implica o analiza interna a acestuia;

2.corelarea indicatorilor din bilant cu operatiile economice al caror efect final il reflecta;

3.analize comparative in timp si in spatiu privind alte unitati similare;

4.diagnosticul pozitiei si sanatatii financiare a intreprinderii care sa permita elaborarea de previziuni.

-Analiza echilibrelor financiare

1.Analiza situatiilor nete

Situatia neta exprima valoarea contabila a drepturilor pe care le poseda proprietarii asupra intreprinderii fiind averea acestora.Prin excluderea veniturilor in avans si a provizioanelor, situatia neta (ANC) devine egala cu capitalurile proprii si exprima valoarea activului realizabil la un moment dat care intereseaza proprietarii, actionarii si creditorii intreprinderii mai ales in cazul lichidarii.

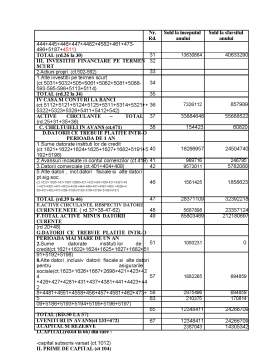

Tab.4. Calculul situatiei nete (a capitalurilor proprii)

NR.

crt Indicatori Exercitiul financiar Abateri Indici

Inceput de an Sfarsit de an

1. Total activ 114.174.578 244.572.915 130.398.337 214.20

2. Datorii totale 31.346.605 33.087.077 1.740.472 105.55

3. Venituri in avans 210.375 170.814 -39.561 81.19

4. Provizioane 0 0 0 0

5. Situatia neta 82.827.973 211.485.838 128.657.865 255.33

6. Total active- datorii curente 85.803.469

212.180.697

126.377.228 247.28

7. Datorii peste 1 an 2.975.496

694.859 -2.280.601 23.35

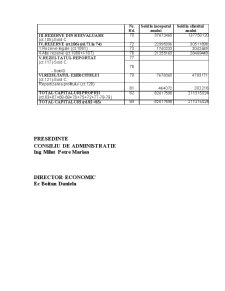

8. Capitaluri proprii 82.617.598 211.315.024 128.697.426 255.77

Preview document

Conținut arhivă zip

- Bilant 2008.doc

- Bilant financiar.doc

- Bilant functional.doc

- Bilant pool de fonds.doc

- Diagnosticul fin-ctb.doc

Alții au mai descărcat și

1. Prezentarea societăţii şi a mediului extern Societatea comercială Petrom SA este o societate cu capital de stat şi privat autohton şi străin cu...

1. Analiza financiară prin intermediul informatiilor oferite de bilant 1.1. Studiul bilanţului - etapă a analizei financiare În vederea...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL I : Fundamentări teoretice privind rezultatul contabil 1.1. Definirea şi formele rezultatului contabil Poziţionarea conceptului de...