Cuprins

- Întroducere.3

- Capitolul I: Principii de reglementare a contabilităţii la nivel naţional şi internaţional.6

- 1.1. Noţiuni de sisteme contabile naţionale, normalizare şi reglementare.6

- 1.2. Consiliul pentru Standardele Internaţionale de Contabilitate IASB – apariţie şi structură.15

- 1.3. IASB şi Europa. IFRS – Standardele Internaţionale de Raportare Financiară.23

- Capitolul II: Adaptarea sistemelor contabile în condiţiile globalizării economiei în experienţa internaţională.33

- 2.1. Contabilitatea britanică – evoluţie şi trăsături.33

- 2.2. SUA – factor de influenţă în convergenţa contabilă internaţională.46

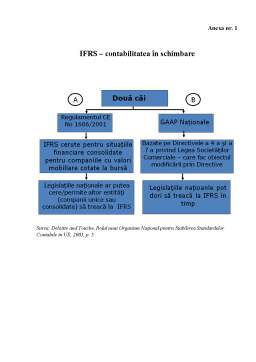

- 2.3. România – schimbările survenite adoptării IFRS în contextul aderării la Uniunea Europeană.70

- Capitolul III: Particularităţile armonizării sistemului contabil al Republicii Moldova la nivel european.82

- 3.1. Sistemul curent de contabilitate în Republica Moldova.82

- 3.2. Modificări în reglementarea contabilităţii în Republica Moldova – progrese şi limite.86

- 3.3. Căi de perfecţionare în vederea adaptării sistemului contabil al Republicii Moldova la practica internaţională.97

- Încheiere.109

- Abrevieri.112

- Bibliografie.113

- Anexe.116

Extras din proiect

Întroducere

În condiţiile globalizării economiei şi sporirii gradului de deschidere a economiilor naţionale se observă o accelerare a convergenţei economice care în ultimii ani, în condiţiile creării Uniunii Europene ia o amploare deosebită. Globalizarea pieţelor şi în special a celor financiare impune a acorda o atenţie deosebită contabilităţii ca ştiinţă şi practică.

Tendinţa generală în domeniul contabilităţii se manifestă în special prin eforturile de a asigura un cadru comun, agreat la nivel internaţional, de întocmire şi prezentare a situaţiilor financiare, prin care să se ofere informaţii relevante şi credibile tuturor categoriilor de utilizatori ai acestora, acţionari, investitori potenţiali, creditori financiari, instituţii guvernamentale.

Obiectul de studiu al lucrării date vizează organizarea şi funcţionarea sistemelor contabile naţionale, evoluţia şi adaptarea acestora în cadrul procesului de convergenţă internaţională a contabilităţii. Sunt studiate principiile de reglementare a contabilităţii la nivel de sistem naţional şi în plan internaţional. De asemenea o mare atenţie se acordă experienţei internaţionale în vederea procesului de constituire şi evoluţie a convergenţei contabile globale. Experienţa României prin prisma aderării acesteia la Uniunea Europeană este un instrument de determinare a celor mai eficiente căi de aliniere la practica internaţională contabilă pentru Republica Moldova, dat fiind condiţiile istorice şi cultura de omogenitate a acestor două state şi avîndu-se în vedere tendinţa ţării noastre de aderare ulterioară la Uniunea Europeană.

Actualitatea temei de studiu este determinată de un şir de evenimente care afectează Republica Moldova în mod direct şi determină o direcţie clară în dezvoltarea din continuare, şi anume: adoptarea unei poziţii pro-europene a ţării noastre, schimbările normative ce ţin de domeniul contabilităţii şi reformele şi modificările ce urmează a fi implementate de sistemul contabil autohton în vederea adaptării acestuia la practica europeană şi internaţională.

Gradul de noutate îl reprezintă baza informaţională recent actualizată (în cadrul lucrării se analizează cele mai recente evenimente la nivelul ţării noastre şi la nivel internaţional), studierea complexă a fenomenului de convergenţă contabilă, a elementelor comune şi a particularităţilor sistemelor contabile ale Republicii Moldova şi a alotr state.

Baza informaţională a lucrării o reprezintă cele mai recente publicaţii oficiale ale specialiştilor în domeniul contabilităţii (ACAP, CECCAR), actele normative adoptate de Republica Moldova, România şi alte ţări vizate în prezenta lucrare, manuale şi teze de doctorat ale oamenilor de ştiinţă, doctorilor în economie români.

Scopul cercetării constă în elucidarea cadrului organizatoric, practic şi reglementativ al sistemelor contabile naţionale şi internaţionale, al mecanismului implementării procesului de armonizare şi normalizare a sistemelor naţionale de contabilitate, cu referire specială la România şi Republica Moldova pentru a determina gradul de aplicabilitate a experienţei şi practicilor europene în aceste ţări şi a estima posibilităţile de integrare a lor în procesul de convergenţă contabilă.

Ca volum şi structură, teza este împărţită în trei capitole, cu cîte trei subcapitole fiecare. Plus la acestea informaţia este sintetizată şi dezvăluită de introducere, încheiere şi anexe.

În întroducere este argumentată tema cercetării, e definit scopul şi problemele ce se propun a fi cercetate, obiectul de studii al investigaţiei şi baza informaţională.

Capitolul I: „Principii de reglementare a contabilităţii la nivel naţional şi internaţional” cuprinde studiul istoriei afirmării sistemelor contabile naţionale şi constituirea Consiliul pentru Standardele Internaţionale de Contabilitate IASB, activitatea acestuia la nivel european în ce priveşte normalizarea şi reglementarea contabilă.

Capitolul II: „Adaptarea sistemelor contabile în condiţiile globalizării economiei în experienţa internaţională” relevă un spectru larg de facte şi idei referitoare la evoluţia şi trăsăturile unor sisteme contabile internaţionale, cum ar fi cel britanic şi al Statelor Unite ale Americii. Experienţa SUA este de o importanţă majoră deoarece structurile de reglementare a contabilităţii a acestei federaţii reprezintă un factor de influenţă în convergenţa contabilă internaţională. De un interes deosebit pentru ţara noastră sunt particularităţile evoluţiei contabilităţii româneşti şi pasul către Standardele Internaţionale de Raportare Financiară făcut de România în contextul aderării ei la Uniunea Europeană.

Capitolul III: „Particularităţile armonizării sistemului contabil al Republicii Moldova la nivel european” dezvăluie particularităţile sistemului actual al Republicii Moldova avîndu-se în vedere cele mai recente schimbări în domeniu, cadrul de reglementare al acestui sistem. Sunt prezentate schimbările care vor surveni în contabilitatea autohtonă odată cu adoptare noii Legi a contabilităţii şi analizate căile de perfecţionare în vederea adaptării sistemului contabil al Republicii Moldova la practica internaţională din perspectiva adoptării IFRS.

Încheierea sumarizează studiul efectuat şi sistematizează principalele concluzii ale lucrării.

Preview document

Conținut arhivă zip

- Anexeteza.doc

- Cuprins.doc

- prework.doc

Alții au mai descărcat și

Introducere Un instrument important al economiei de piaţă este contabilitatea, datele căreia servesc drept bază la luarea deciziilor economice. De...

Capitolul I Prezentarea teoretică a creanţelor comerciale Creanţele sunt elemente ale activului patrimonial, constituind mijloace economice sub...

INTRODUCERE Contabilitatea îşi aduce o contribuţie deosebită în economie, deoarece, prin întregul său conţinut, îmbină armonios teoria abstractă...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...