Extras din proiect

Etica in Afaceri

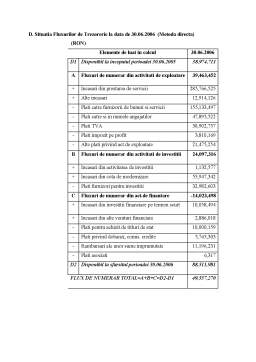

FLUXUL DE TREZORERIE PRIN METODA DIRECTĂ

Fluxurile de trezorerie determinate prin metoda directa se bazeaza pe incasarile de la clienti din care se scad platile catre furnizori, angajati, comisioane bancare, impozit pe profit la care se adauga sau scade numerarul rezultat din activitati de investitii (achizitia de cladiri, echipamente sau vanzarea lor) si numerarul rezultat din activitati de finantare (emisii de actiuni, cumpararea de actiuni, imprumuturi pe termen lung, plata dividendelor).

Bancile cand analizeaza oportunitatea acordarii unui credit prefera metoda directa da calcul a fluxurilor de trezorerie din partea clientului.

Metoda indirecta porneste de la profitul net inainte de impozitare la care se adauga amortizarile, cheltuielile si pierderile financiare si se scad veniturile din investitii financiare si se ajusteaza cu + sau - diferentele de stocuri si datorii sau creante pentru obtinerea fluxului din activitati de exploatare la care se adauga sau scade fluxul din activitatile de investitii si de finantare.

1. Definirea fluxurilor de trezorerie în concepţia specialiştilor români

În literatura economică din ţară cash-flow (fluxul de numerar) este definit în mod diferit. Profesorii universitari Constantin Stănescu, Aurel Işfănescu şi Aurel Băicuşi sunt de părere că „o componentă importantă a analizei situaţiei financiar-patrimoniale, o constituie cercetarea fluxului de disponibilităţi întrucât, în practica economică se consideră că orice activitate trebuie să „degaje bani”, să rezulte un surplus de capital faţă de cel investit în afaceri. O societate comercială poate să fie rentabilă, să realizeze profit, dar să nu fie solvabilă, din cauza lipsei de lichidităţi ca urmare a decalajului dintre încasările şi plăţile pe care le face în cadrul ciclului financiar”. De aici se desprinde concluzia că fluxul de numerar pune în evidenţă circuitul banilor într-o întreprindere.

Profesorul universitar Aurel Giurgiu pune semnul egalităţii între fluxul de încasări şi cash-flow a unei investiţii. Consider că fluxul de încasări reprezintă numai o componentă a fluxurilor de trezorerie, cealaltă componentă fiind reprezentată de fluxurile de numnerar care se „degajă” dintr-o întreprindere. În acelaşi timp apreciez faptul că şi în cazul cash-flow-ului din activitatea de investiţii trebuie să avem în vedere cele două componente ale fluxului: fluxurile de numerar care ies din întreprindere pentru realizarea obiectivelor de investiţii şi fluxurile de numerar care intră în întreprindere în urma activităţii de exploatare a investiţiei şi care se compun cu fluxurile din activitatea care s-a desfăşurat în întreprindere până în momentul punerii în funcţiune a investiţiei respective.

„În interiorul şi exteriorul întreprinderii se nasc o mulţime de fluxuri. Între acestea, cele băneşti deţin un rol şi un loc important. Aceste fluxuri sunt legate de formarea capitalului şi remunerarea acestuia, de sporire a capitalului, fie prin creşterea numărului acţionarilor, fie prin finanţare externă, fie prin cotaţie la bursă” - susţine Stere Popescu. De aici rezultă concluzia că autorul înţelege prin fluxul bănesc modul de formare, de remunerare şi de sporire a capitalului. Printr-o astfel de definire a fluxului bănesc se pierd din vedere cele trei componente ale activităţii care generează şi în care se consumă fondurile băneşti, respectiv activităţile de exploatare, de investiţii şi de finanţare.

Profesorul univesitar Toma Mihai înţelege prin „cash-flow” excedentul de trezorerie, care poate îmbrăca forma brută şi forma efectivă. Fără îndoială că excedentul de trezorerie reprezintă o formă de manifestare a trezoreriei întreprinderii la un moment dat, celelalte forme fiind reprezentate de deficitul de trezorerie sau echilibrul trezoreriei, adică rezultatul final al mişcării fondurilor băneşti. Dar, fluxul de trezorerie trebuie să pună în evidenţă, pe lângă acest rezultat final şi cauzele care au generat, întreţinut şi amplificat sau au diminuat mişcarea fondurilor băneşti dintr-o întreprindere, în decursul unei perioade de timp determinate.

În opinia profesorului universitar Ion Stancu „creşterea trezoreriei nete pe perioada exerciţiului financiar reprezintă cash-flow-ul perioadei (CF) respectiv fluxul monetar net al exerciţiului”. Într-o altă lucrare, acelaşi autor înţelege prin cash-flow variaţia (fluxul) trezoreriei nete de la începutul până la sfârşitul exerciţiului financiar. Ca şi cash-ul (trezoreria netă), şi cash-flow-ul sintetizează variaţiunile rezultate din toate operaţiunile de gestiune şi cele de capital ale întreprinderii. În teoria economică, subliniază distinsul profesor există două curente de explicare a cash-flow-ului: francez şi anglo-saxon. Curentul francez explică variaţia de cash pe seama interacţiunii dintre echilibrul pe termen lung şi echilibrul pe termen scurt, respectiv pe seama variaţiei fondului de rulment şi a variaţiei nevoii de fond de rulment. Curentul anglo-saxon explică variaţia aceleiaşi trezorerii nete, cash-flow-ul, pe seama variaţiunilor de cash datorate operaţiunilor de gestiune(operaţionale), inclusiv variaţia nevoii de fond de rulment, datorate operaţiunilor de investiţii(numai în active fixe, imobilizări) şi operaţiunilor de finanţare (prin capitaluri proprii şi prin capitaluri împrumutate). Punerea semnului egalităţii între fluxul de trezorerie şi variaţia trezoreriei nete este puţin forţată întrucât trezoreria netă este o rezultantă a trezoreriei întreprinderii după deducerea creditelor bancare pe termen scurt. Iată de ce considerăm că fluxul de numerar trebuie să fie înţeles ca fiind variaţia trezorerie întreprinderii între două momente, sfârşitul şi începutul perioadei analizate. În favoarea acestei opinii stă şi faptul că împrumuturile bancare reprezintă sursa de fonduri care se regăseşte în componenta de finanţare a fluxurilor, şi de aceea cash-flow-ul nu poate să ia în calculul final numai o singură sursă finală de finanţare, neglijint restul surselor din activităţile de exploatare sau de gestiune şi din investiţii.

Preview document

Conținut arhivă zip

- Fluxul de Trezorerie prin Metoda Directa.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Standardul Internaţional de Contabilitate IAS 7 defineşte fluxurile de trezorerie (denumite şi fluxuri de numerar sau cash-flow în unele lucrări)...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE Denumirea de trezorerie îşi are originea în limba latina unde “thesarus” se traduce prin “comoară” sau “depozit pentru obiecte de...

INTRODUCERE Varietatea si complexitatea aspectelor legate de buna gestionare a trezoreriei întreprinderii creeaza un amplu câmp de analiza si...

CAPITOLUL I LOCUL SI ROLUL SITUATIILOR FINANCIARE ÎN EXPRIMAREA ADEVARULUI CONTABIL 1.1. Delimitari privind situatiile financiare În literatura...

INTRODUCERE Contabilitatea financiară este un instrument de modelare a întreprinderilor. Un model care poate căpăta un conţinut, un rol şi o...

Capitolul 1. Acceptiuni teoretice privind performanta intreprinderii 1.1. Acceptiuni ale termenului de performanta In accceptiunea generala,...

CAPITOLUL 1: PREZENTAREA SOCIETÃTII 1.5. Date de prezentare a societãTii comerciale: - Sediul social: Bãile Felix, com- Sânmartin, jud- Bihor -...

INTRODUCERE Previzionarea cash flow-ului și urmărirea rezultatelor efective ale acestuia sunt două activități esențiale aflate în strânsă...

PUNCTUL 1 Analiza structurala a rezultatelor după natura veniturilor si cheltuielilor (TSIG) (inclusiv ratele construite pe baza EBE) Calculul...