Cuprins

- Capitolul 1.IDENTIFICAREA POSIBILELOR CONFLICTE ÎNTRE STAKELORDERS 3

- Capitolul 2.STUDIU DE CAZ : SC.AVICOLA S.A 5

- 2.1 Caracteristicile societăţii 2.2 Indicatori de funcţionare a sistemelor externe de reglementare a relaţiei acţionar-manager

- 2.3 Indicatori de funcţionare a sistemelor interne de reglementare a relaţiei acţionar-manager

- 2.4 Indicatori privind aprecierea participărilor la controlul întreprinderii de către terţe personae...

- Bibliografie

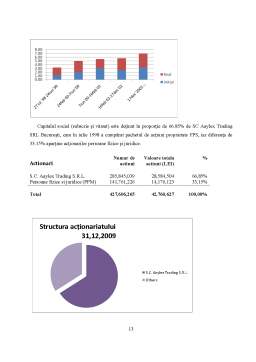

Extras din proiect

Capitolul 1. Identificarea posibilelor conflicte între stakeholders

În desfăşurarea activităţii sale, conducerea firmei va trebui sa ţină seama de conflictele ce decurg din reunirea unei multitudini de interese „sub acelaşi acoperiş”, deoarece pun în pericol eficienţa, dacă nu sunt cunoscute si reglementate corespunzător. Pe acest fundal a aparut conceptul de conducere/guvernare corporativă care iniţial s-a dezvoltat în jurul unei teorii ce presupune existenţa unui conflict ce apare ca urmare a faptului ca cel care dă banii şi deţine acţiunile nu este acelaşi cu cel care conduce activitatea firmei.

Acţionarii îşi vor transfera puterea managerilor pe care îi mandatează să acţioneze în numele lor, pentru a le maximiza bogăţia. Managerii sunt tentaţi sţ exploateze carenţele contractuale pentru a-ţi spori utilitatea şi, implicit, puterea. Astfel, în dezbaterile privind guvernarea întreprinderii, managerul ocupă locul central deoarece el este un actor important al procesului de creare a valorii si dispune de capacitatea de a influenţa repartizarea bogaţiei.

Managerii constituie un grup particular de stakeholders care, deţinând puterea de gestiune, sunt în acelaşi timp „judecător şi parte” şi trebuie să garanteze celorlalte persoane fizice sau juridice implicate ca bogăţia va fi distribuită între ei in mod echitabil. Se poate spune că necesitatea apariţiei guvernării corporative a reprezentat-o necesitatea protejării intereselor tuturor stakeholders:

● investitorilor, care îşi pot supraveghea şi proteja investiţia în condiţii mai bune; în felul acesta întreprinderea dobândeşte capacitatea de a-şi finanţa rapid şi ieftin dezvoltarea.

● pieţelor de capital, care nu ar putea să existe şi să funcţioneze normal în lipsa mecanismelor de protecţie asigurate în acest cadru;

● terţilor (salariaţi, creditori, furnizori, clienţi etc.) aflaţi în relaţie cu întreprinderea, care îsi pot proteja mai bine interesele;

● autorităţilor publice, care prin promovarea unor standarde corespunzatoare de guvernare corporativă pot să îmbunătăţească mediul de afaceri si să stimuleze investiţiile;

● asociaţiilor profesionale şi organismelor non-guvernamentale, care au interes în promovarea transparenţei, combaterea corupţiei şi a evaziunii fiscale;

● populaţiei, care îşi poate gestiona mai bine economiile, având posibilitatea să le plaseze pe piaţa de capital, ca alternativă de investiţie fată de sistemul bancar.

În ţara noastră, conform Raportului privind aplicarea standardelor de guvernare corporativă, s-a constatat că nu sunt respectate drepturile tuturor grupurilor de interese (stakeholders), iar acţionarii majoritari au comis numeroase abuzuri, dintre care se pot menţiona urmatoarele:

1. Diluarea poziţiei acţionarilor minoritari într-o societate prin:

• majorările de capital prin aportul în natură al acţionarului majoritar. Aportul în natură este, de obicei, supraevaluat şi câteodată nu are nicio legătură cu activitatea societăţii. De exemplu, la COMET Bucuresti, o societate comercială de desfacere cu amănuntul şi având un capital social de 8,6 miliarde ROL, acţionarul majoritar a hotărât să majoreze capitalul cu un aport în natură constând într-un elicopter nefuncţional, evaluat la 550.000 USD. La CONDEM Bucuresti, o societate al cărei acţionar majoritar este o persoană fizică română, capitalul social a fost dublat prin includerea ca aport în natură a şase brevete deţinute de acţionarul majoritar.

2. Transferurile profiturilor în afara societăţii. De exemplu, Koyo Seiko, acţionar majoritar la KOYO Alexandria (fabrica de rulmenti), a acordat împrumuturi filialei sale româneşti la o rata a dobânzii mult mai ridicată decat media pieţei.

3. Tactica „scoicii/cochiliei goale”, prin care patrimoniul unei societăti este transferat altor părti prin:

• vânzarea abuzivă de active critice ale societăţii. De exemplu, SC Decebal Drobeta Turnu-Severin şi-a vândut principalele trei active unor firme la care acţionarul majoritar Decebal deţinea acţiuni la preţuri reprezentând 10-15% din valoarea contabilă din anul 1994;

• utilizarea activelor unei societăţi drept garanţie colaterală pentru credite obţinute de către acţionarii majoritari;

• transferul, prin fuziuni şi divizări, a activelor unei societăţi unor firme controlate de către unii dintre acţionarii existenţi, administratori sau conducere.

4. Alocarea abuziva a profiturilor. Asociaţiile salariaţilor, acţionari majoritari la societăţile privatizate prin metoda MEBO, hotărăsc în Adunarea Generala a Acţionarilor să distribuie salariaţilor mai mult de jumătate din profituri ca „participare a salariaţilor la profituri”. În felul acesta nu mai rămân sume importante pentru dividendele la care au dreptul acţionarii din afara societăţii.

5. Întârzieri la plata dividendelor. Desi AGA hotărăşte distribuirea de dividende, societăţile amână plata ani de zile.

6. Accesul limitat la informaţii pentru acţionarii minoritari, care rareori ocupă o funcţie în Consiliul de Administraţie sau în comisia de cenzori.

Preview document

Conținut arhivă zip

- Identificarea Posibilelor Conflicte intre Stakeholders. Studiu de Caz - SC Avicola Buzau SA.doc

Alții au mai descărcat și

Societatea comerciala AVICOLA BUCURESTI S.A. s-a înfiintat la data de 1 ianuarie 1991, ca urmare a aplicarii prevederilor legii nr. 15/1990...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...