Extras din proiect

Introducere

Transporturile reprezintă un domeniu important al activității economico-sociale pentru că prin intermediul lor se efectuează deplasarea în spațiu a bunurilor și oamenilor în scopul satisfacerii necesităților materiale și spirituale ale societății omenești.

Dezvoltarea, diversificarea și modernizarea transporturilor au fost determinate de extinderea și intensificarea producției și a circulației marfurilor, de adâncirea diviziunii internaționale a muncii.

Având în vedere necesitatea realizării legăturilor dintre producție și consum, transporturile sunt acelea care deplasează bunurile obținute în celelalte ramuri ale producției materiale din locul în care au fost produse la cel și care urmează a fi consumate în cadrul pieței interne și internaționale.

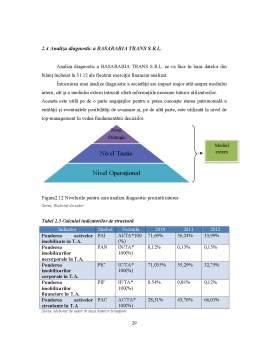

În urma cercetării mele efectuate la societatea BASARABIA TRANS S.R.L. am putut constata toate aceste aspecte esențiale din punct de vedere economic pe care le îndeplinește o firmă ce are are ca obiect de activitate transportul de mărfuri și am putut analiza particularitățile acestora ce se reflect în veniturile încasate și cheltuielile specifice efectuate.

Capitolul 1. Privire de ansamblu asupra activității de transport de mărfuri la nivel internațional și național

Procesul apariției transporturilor ca ramură distinctă a economiei naționale a început la sfârșitul secolului XV-lea si s-a desfășurat si a luat proporții o dată cu revoluția industrială. Transportul feroviar, rutier, maritim, precum și cel aerian, reprezintă un domeniu important al activității economico sociale prin intermediul căruia se realizează deplasarea sau strămutarea în spațiu a bunurilor și persoanelor în scopul satisfacerii intereselor materiale și spirituale ale societăţii omenești.

Transporturile reprezintă “sistemul circulator” al întregii planete și în același timp, al fiecărei țări în parte, având implicatii profunde in domeniul producției materiale și al schimbului.

Dezvoltarea economică a unei țări, a economiei mondiale în general, este de neconceput fără transporturi. Ele asigură buna desfășurare a producției în industrie și agricultură, circulația bunurilor materiale, a oamenilor și a informației. Transporturile facilitează legăturile între regiunile cu materii prime și cele în care acestea se prelucrează, precum și desfacerea și redistribuirea produselor în centrele corespunzătoare, circulația oamenilor, apropierea între așezări umane, între țări, între continente. Prin diversitate, nivel tehnic, viteză, intensitatea fluxurilor, transporturile caracterizează de regula zonele dezvoltate economic, țările puternic industrializate.

România îndeplinește cu succes rolul de placa turnanta a transporturilor continentale și intercontinentale pe principalele traiectorii geografice Vest - Est și Nord - Sud datorită poziției geografice și a rețelei de infrastructură. România are o rețea de infrastructură (drumuri, căi ferate, căi navigabile, canale navigabile, porturi maritime și fluviale, aeroporturi, căi aeriene) care asigură realizarea conectării tuturor localităților la rețeaua națională de transport și la sistemele internaționale de transport.

1.1 Definirea conceptului de transport și tipologia acestuia

Obiectul activității de transport presupune deplasarea în spațiu a bunurilor, mărfurilor și persoanelor de către un transportator, activitate care este o modalitate de înfăptuire a intereselor de natură socio-economică, reglementate juridic.

Considerată sub aspectul conținutului sau economic, activitatea de transport constituie mijlocul prin care se înlesnește schimbul de bunuri si deplasarea oamenilor.

Obiectul activității de transport îl constituie deplasarea în spațiu a călătorilor și mărfurilor, însă nu toate deplasările în spațiu constituie obiectul activității de transport supuse contractului de transport. Astfel, transportul internațional, transportul de lichide și gaze prin conducte și alte activităţi asemănătoare nu pot forma obiectul contractului de transport.

Activitatea de transport constituie mijlocul prin care se înlesnește schimbul de bunuri și deplasarea oamenilor. Activitatea de transport este acțiunea prin care se organizează și realizează deplasarea călătorilor și mărfurilor în spațiu și timp.

În domeniul transporturilor terestre sunt incluse: căile ferate, căile rutiere, conductele, transporturile urbane, iar în cele navale: transporturile navale interioare (fluviale, pe canale si lacustre ) și transporturile navale maritime.

Preview document

Conținut arhivă zip

- Modelare Contabila Privind Veniturile si Cheltuielile Specifica Activitatii de Transport de Marfuri.docx

Alții au mai descărcat și

CAPITOLUL 1 PREZENTAREA SOCIETĂŢII S.C. COONFIRM S.R.L. 1.1. SCURT ISTORIC S.C. “COONFIRM” S.R.L. Timişoara este o persoană juridică română...

ARGUMENT In sfera activitatii de trezorerie a intreprinderii se cuprind toate operatiile de gestiune a investitiilor financiare pe termen scurt,...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

CONTABILITATE SI CONTROL DE GESTIUNE Cap.1. CONTABILITATE DE GESTIUNE SI POZITIONAREA STRATEGICA A ENTITATII 1.1.Abordari teoretice actuale...

Te-ar putea interesa și

INTRODUCERE Impozitul este o prelevare obligatorie si gratuita efectuata de catre stat asupra resurselor sau bunurilor individuale sau ale...

I. DESCRIEREA AFACERII Am luat hotărârea de a pune în practică ideea de afacere a unei societăţi de distribuţie de vinuri, datorită următoarelor...

Societatea Comerciala Aronis SRL cu sediul in Cluj Napoca, strada Calarasilor nr.6 a fost constituita de catre domnul Ioan Bachis, cetatean roman...

Cuvîntul „audit” provine de la latinescu „audio” – a asculta, a audia. Activităţi de audit se întîlneau la egipteni, în timpul domniei lui Carol...