Extras din proiect

Reprezentarea cifrica a miscarilor de valori ca un bilant mobil

Situatia economico-financiara a unei firme, la începutul unui exercitiu financiar, se prezinta în bilantul de mai jos:

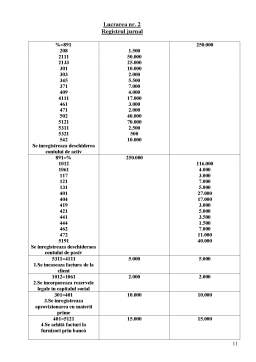

Bilant intocmit la data de 01.01.2007

Activ Pasiv

Nr.

Crt. Denumirea postului Suma

(RON) Nr.

Crt. Denumirea postului Suma

(RON)

1. 208 – Alte imobilizari necorporale 1.500 1. 1012 – Capital subscris varsat 116.000

2. 2111 – Terenuri 50.000 2. 1061 – Rezerve legale 4.000

3. 2133 – Mijloace de transport 25.000 3. 117 – Rezultatul reportat 3.000

4. 301 – Materii prime 10.000 4. 121 – Profit si pierdere 7.000

5. 303 – Materiale de natura obiectelor de inventar 2.000 5. 131 – Subventii 5.000

6. 345 – Produse finite 5.500 6. 401 – Furnizori 27.000

7. 371 – Marfuri 7.000 7. 404 – Furnizori de imobilizari 17.000

8. 409 – Furnizori debitori 4.000 8. 419 – Clienti creditori 3.000

9. 4111 – Clienti 17.000 9. 421 – Personal-salarii datorate 5.000

10. 461 – Debitori diversi 3.000 10. 441 – Impozitul pe profit 3.500

11. 471 – Cheltuieli inregistrate in avans 2.000 11. 444 – Impozitul pe salarii 1.500

12. 502 – Actiuni proprii 40.000 12. 462 – Creditori diversi 7.000

13. 5121 – Conturi la banci in lei 70.000 13. 472 – Venituri inregistrate in avans 11.000

14. 5311 – Casa in lei 2.500 14. 5191 – Credite bancare pe termen scurt 40.000

15. 5321 – Timbre fiscale si postale 500

16. 542 – Avansuri de trezorerie 10.000

TOTAL ACTIV 250.000

TOTAL PASIV 250.000

În cursul perioadei de gestiune curente au loc urmatoarele operatiuni economice:

1. Se incaseaza in numerar de la SC MICROSPOT SRL,suma de 5.000 RON.

2. Se incorporeaza rezerve legale in suma de 2.000 RON in capitalul social.

3. Se inregistreaza aprovizionarea cu materii prime in suma de 10.000 RON, plata acestora urmand a fi facuta ulterior.

4. Se achita prin virament o datorie catre un furnizor in suma de 15.000 RON.

5. Se achita o datorie fata de un furnizor in suma de 7.000 RON dupa cum urmeaza: 5.000 RON dintr-un credit bancar pe termen scurt iar diferenta de 2.000 RON in numerar.

6. Se contracteaza un credit bancar in suma de 10.000 RON din care se plateste o datorie catre un furnizor in suma de 7.000 RON, iar diferenta de 3.000 RON se depune in casieria unitatii.

7. Se justifica avansul de trezorerie primit de administratorul societatii in suma de 5.000 RON prin achitarea datorii fata de un furnizor in suma de 4.000 RON si prin depunerea la casierie a diferentei de 1.000 RON.

8. Se vand materii prime in suma de 10.000 RON, TVA 19%.

Se cere:

- sa se analizeze fiecare operatiune si sa se stabileasca ce fel de miscare genereaza si care este egalitatea bilantiera în care se încadreaza;

- sa se prezinte influenta succesiva a operatiunilor asupra situatiei firmei, prin întocmirea unui bilant dupa fiecare operatiune (în total vor fi 9 bilanturi).

1. Se incaseaza in numerar de la SC MICROSPOT SRL, suma de 5.000 RON.

Analiza operatiei:

In urma operatiei se modifica elementul de activ „Casa in lei” care sporeste cu 5.000 RON, iar elementul de activ „Clienti” se reduce cu 5.000 RON.

Echilibrul bilantier se pastreaza conform relatiei: A + X – X = P

Preview document

Conținut arhivă zip

- Proiect Contabilitate - Dosar de Lucrari Practice.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Denumirea societăţii: S.C. ULITIS S.R.L. Adresa: STR. GHEORGHE PETRAŞCU, Nr. 23, Bl 01B, Sc. 2, Ap. 24, Loc. TECUCI, Jud. GALAŢI, cod 805300...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...