Cuprins

- Capitolul 1. Definirea misiunii evaluatorului 3

- 1.1 Prezentarea evaluatorului 3

- 1.2 Obiectul, scopul si data evaluarii 3

- 1.3 Bazele evaluarii si procedura de evaluare 3

- 1.4 Declaratie privind conditii limitative 3

- 1.5 Metodologia de evaluare folosita 4

- 1.6 Responsabilitati fata de terti 4

- Capitolul 2. Prezentarea societatii 4

- 2.1 Diagnosticul juridic 4

- 2.2 Diagnosticul comercial 5

- 2.3 Diagnosticul resurselor umane 7

- 2.4 Diagnosticul tehnic 7

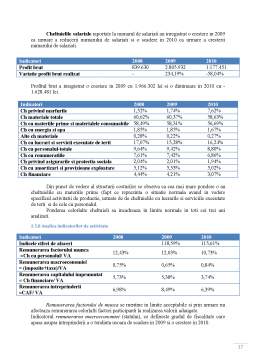

- 2.5 Diagnosticul financiar 7

- 2.5.1 Analiza financiar – patrimoniala 8

- 2.5.2 Analiza indicatorilor de gestiune 11

- 2.5.3 Analiza capacitatii de autofinantare 12

- 2.5.4 Analiza corelatiei creante-obligatii 13

- 2.5.5 Analiza corelatiei fond de rulment-necesar de fond de rulment 13

- 2.5.6 Analiza lichiditatii si solvabilitatii 15

- 2.5.7 Analiza fluxurilor financiare 16

- 2.5.8 Analiza indicatorilor de activitate 17

- 2.5.9 Analiza indicatorilor de rentabilitate 18

- 2.5.10 Diagnosticul factorial al rezultatului exploatarii 18

- 2.5.11 Analiza-diagnostic pe baza ratelor de rentabilitate 19

- Capitolul 3. EVALUAREA SOCIETATII COMERCIALE 22

- 3.1 Metoda activului net corectat ( ANC ) 22

- 3.2 Metoda fluxurilor financiare actualizate (discounted cash - flow – DCF) 23

- Capitolul 4. REZULTATELE EVALUARII. RECONCILIEREA REZULTATELOR. 26

- OPINIA EVALUATORULUI 26

- Bibliografie 28

Extras din proiect

Capitolul 1. Definirea smisiunii evaluatorului

1.1 Prezentarea evaluatorului

Evaluatorul are pozitia de executant fata de societatea comerciala „ SC ALBALACT SA ”. Echipa de evaluare este formata din persoane specializate in domeniul juridic, economico-financiar, managerial, comercial.

1.2 Obiectul, scopul si data evaluarii

Obiectul lucrarii il constituie evaluarea societatii comerciale „SC ALBALACT SA ”.

Scopul prezentei lucrari este evaluarea intreprinderii in scop de informare pentru garantarea unui credit bancar destinat unei noi investitii ce consta in achizitia unui utilaj. Data calendaristica la care este intocmit raportul de evaluare : 22 mai 2012. Evaluarea se realizeaza pe o perioada de 3 ani ( 2008, 2009, 2010).

1.3 Bazele evaluarii si procedura de evaluare

Procedura de evaluare a societatii se realizeaza parcurgandu-se urmatoarele etape:

- Documentarea informatiilor solicitate de creditor;

- Identificarea elementelor supuse evaluarii (teren, cladire, mijloc fix, stocuri);

- Discutii purtate cu membrii conducerii societatii si membrii consiliului de administratie a societatii;

- Cumularea informatiilor, analiza si interpretarea acestora, in scopul enuntat in prezenta lucrare;

- Elaborarea analizei diagnosticelor:

- Juridic

- Comercial

- Operational

- Resurse umane

- Economico-financiar

1.4 Declaratie privind conditii limitative

Acest raport de evaluare a fost elaborat pe baza urmatoarelor ipoteze si conditii limitative:

- Selectarea metodelor de evaluare, cat si modalitatile de aplicare s-au facut avand in vedere statutul actual al proprietatii supuse evaluarii, astfel incat valorile estimate sa conduca la o valoare cat mai apropiata de cea la care va fi incheiata tranzactia;

- Nu se asuma nici o responsabilitate privind descrierea situatiei juridice sau a consideratiilor privind actele de proprietate. Se presupune ca actul de proprietate este valabil;

- Proprietatea a fost vizionata si inspectata personal de catre evaluator;

- Evaluatorul nu va fi facut raspunzator pentru existenta unor vicii ascunse privind constructiile si/sau factorii de mediu care ar putea influenta valoarea, evaluatorul neavand componentele necesare si, prin urmare, nu poate da nici o garantie referitoare la starea tehnica sau economica a imobilului;

- Se presupune ca toate autorizatiile, certificatele de functionare si alte documente solicitate de autoritati legale sau administrative locale sau nationale, de catre organizatii sau institutii private au fost sau pot fi obtinute sau reinnoite pentru oricare din utilizarile pe care se bazeaza estimarile valorii din cadrul raportului;

- Evaluatorul nu are nici un interes in prezent sau in viitor cu beneficiarul sau cu partile interesate in tranzactii;

- Un evaluator nu trebuie sa se bazeze pe informatiile esentiale, furnizate de un client sau de orice alta parte, fara o verificare adecvata a acestor informatii sau fara o confirmare a veridicitatii informatiilor din partea unei surse independente, cu exceptia cazului in care natura si importanta gradului de incredere in informatiile primite sunt specificate ca o conditie limitativa;

1.5 Metodologia de evaluare folosita

Baza evaluarii realizate in prezentul raport este valoarea de piata definita conform standardelor internationale de evaluare. Pentru estimarea acestei valori, evaluatorul abordeaza doua din metode:

1. Abordarea pe baza de active - metoda activului net corectat;

2. Abordarea pe baza de venit - metoda actualizarii fluxurilor de numerar (DCF)

1.6 Responsabilitati fata de terti

Acest raport de evaluare este destinat pentru scopul precizat la punctul 1.3 “Obiectul, scopul si data evaluatorului”, pentru uzul beneficiarului raportului de evaluare si pentru consultantii acestuia.

Evaluatorul isi asuma intreaga responsabilitate pentru opiniile exprimate in prezenta analiza diagnostic si raport de evaluare, tinandu-se seama de conditiile limitative expuse mai sus, precizandu-se inca o data ca lucrarea este cu scop didactic.

Bibliografie

Anghel, I., et al, Evaluarea intreprinderii, 2010, Editura Economica, Bucuresti

Valceanu, G., et al, Analiza economico – financiara, 2005, Editura Economica, Bucuresti

http://www.albalact.ro

http://www.bvb.ro

http://www.wall-street.ro

http://www.bursaterenurilor.ro

Preview document

Conținut arhivă zip

- Raport de Evaluare - SC Albalact SA.doc

Alții au mai descărcat și

RAPORT DE EVALUARE S.N.T.F.C. CFR CĂLĂTORI S.A. 1.Client (Beneficiar) S.N.T.F.C. CĂLĂTORI S.A. 2.Executant S.C. DELTA CONSULTING S.R.L.,...

1. SPECIFICAREA MISIUNII DE EVALUARE Datele de identificare ale societatii: Numele firmei: SC BIOFARM SA Sediul firmei (adresa, telefon, fax):...

Introducere Expertiza contabila este o activitate a profesiei contabile ce poate fi efectuată numai de către persoanele care au dobândit calitatea...

Partea I - Identificarea misiunii evaluatorilui. Premisele evaluării 1.1. Obiectivul evaluării Stabilirea valorii de piață a societății GLOBAL...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

1.1)Metode patrimoniale de evaluare Evaluarea întreprinderii este un inepuizabil subiect de reflexie și constituie o problemă fundamentală a...

I.Definirea misiunii de evaluare Obiectul prezentei lucrari este evaluarea societatii SC ‘’Roberto ‘’S.A. Societatea analizata are ca obiect de...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

CAP. 1 - Baza de informatii 1.1. Prezentarea societatii Albalact este al doilea mare jucator din piata locala a produselor lactate. Compania are...

1.1 Scurt istoric, descrierea succintă a firmei și a sectorului de care aparține S.C. ALBALACT S.R.L1.a fost înființată în anul 1971, iar în 1990 a...

Infiintata in 1971 sub denumirea de Intreprinderea de Industrializare a Laptelui Alba, SC ALBALACT SA s-a privatizat in anul 1999 prin licitatie...

1. Întreprinderea - caracterizare strategică 1.1 Scurt istoric și descrierea succintă a întreprinderii și a sectorului de care aparține;...

CAPITOLUL 1 1.Scurt istoric al iaurtului la nivel mondial si national Cuvantul “iaurt” vine din limba turca, cuvintul turc youghurmak avind...

Albalact – Prezentarea companiei Infiintata in 1971 sub denumirea de Intreprinderea de Industrializare a Laptelui Alba, SC ALBALACT SA s-a...

CAP. 1 - Baza de informatii 1.1. Prezentarea societatii S.C DANONE P.D.P.A S.R.L (producție și distribuție de produse alimentare) este o companie...

ISTORICUL ALBALACT Infiintata in 1971 sub denumirea de Intreprinderea de Industrializare a Laptelui Alba, SC ALBALACT SA s-a privatizat in anul...