Cuprins

- Capitolul I : Date teoretice privind intocmirea si prezentarea situatiile financiare consolidate.3

- 1. Definitia procesului de consolidare.3

- 2. Aria de aplicabilitate.3

- 3. Control si influenta.5

- 4. Metode de consolidare.8

- 5. Metodologia consolidarii.8

- 6. Situatii financiare consolidate.9

- 6.1.Intocmirea si prezentarea situatiilor financiare consolidate.9

- 6.2. Formatul bilantului consolidat si al contului de profit si pierdere consolidate.10

- 6.3. Continutul notelor explicative la situatiile financiare anuale consolidate.13

- 6.3.1 Politici contabile.13

- 6.3.2 Note explicative.13

- 6.4. Raportul consolidat al administratorilor .16

- 6.5. Auditarea situatiilor financiare anuale consolidate.18

- 6.6.Aprobarea, semnarea şi publicarea situatiilor financiare anuale consolidate.18

- Capitolul II : Studiu de caz privind consolidarea prin metoda integrarii globale.20

- Bibliografie .23

Extras din proiect

Capitolul I : Date teoretice privind intocmirea si prezentarea situatiile financiare consolidate

1. Definitia procesului de consolidare

Consolidarea este un procedeu contabil care permite prezentarea unica a situatiilor financiare ale unui ansamblu de societati independente din punct de vedere juridic dar legate financiar, depinzand de un centru de decizie comun.

Conturile consolidate vizeaza: pozitia financiara, rezultatul si situatia financiara.

Prezentarea conturilor consolidate se face prin: bilant, cont de profit si pierdere, note explicative.

Consolidarea conturilor consta in:

Ø din punct de vedere al bilantului: se substituie titlurile de participare care reprezinta actiunile detinute in conturile anuale ale societatilor detinatoare, activele si datoriile corespunzatoare sau valoarea contabila a acestora;

Ø din punct de vedere al contului de profit si pierdere: se prezinta ansamblul operatiunilor de grup, excluzand incidenta acelora realizate in interiorul grupului.

2. Aria de aplicabilitate

O entitate trebuie să întocmească situaţii financiare anuale consolidate şi raport consolidat al administratorilor dacă această entitate, denumită în continuare societate-mamă, face parte dintr-un grup de entităţi şi îndeplineşte una din următoarele condiţii:

a) deţine majoritatea drepturilor de vot ale acţionarilor sau asociaţilor într-o altă entitate, denumită în continuare filială;

b) este acţionar sau asociat al unei entităţi şi majoritatea membrilor organelor de administraţie, conducere şi de supraveghere ale entităţii în cauză (filială) care au îndeplinit aceste funcţii în cursul exerciţiului financiar, în cursul exerciţiului financiar precedent şi până în momentul întocmirii situaţiilor financiare anuale consolidate au fost numiţi doar ca rezultat al exercitării drepturilor sale de vot;

c) este acţionar sau asociat al unei filiale şi deţine singură controlul asupra majorităţii drepturilor de vot ale acţionarilor sau asociaţilor acelei filiale, ca urmare a unui acord încheiat cu alţi acţionari sau asociaţi;

d) este acţionar sau asociat al unei filiale şi are dreptul de a exercita o influenţă dominantă asupra acelei filiale, în temeiul unui contract încheiat cu entitatea în cauză sau al unei clauze din actul constitutiv sau statut, dacă legislaţia aplicabilă filialei permite astfel de contracte sau clauze;

e) societatea-mamă deţine puterea de a exercita sau exercită efectiv o influenţă dominantă sau control asupra unei filiale;

f) este acţionar sau asociat al unei filiale şi are dreptul de a numi sau revoca majoritatea membrilor organelor de administraţie, conducere şi de supraveghere ale acelei filiale;

g) societatea-mamă şi filiala sunt conduse pe o bază unificată de către societatea-mamă.

O societate-mamă este scutită de la întocmirea situaţiilor financiare anuale consolidate dacă la data bilanţului său entităţile care urmează să fie consolidate nu depăşesc împreună, pe baza celor mai recente situaţii financiare anuale ale acestora, limitele a două dintre următoarele trei criterii:

- total active 17 520 000 euro

- cifra de afaceri netă: 35 040 000 euro

- număr mediu de salariaţi în cursul exerciţiului financiar: 250.

Criteriile de mărime prevăzute se determină înainte de retrarea si consolidarea conturilor.

Atunci când la data bilanţului societăţii-mamă entităţile care urmează să fie consolidate depăşesc sau încetează să mai depăşească limitele a două din cele trei criterii prevăzute mai sus, acest fapt afectează aplicarea derogării, numai dacă acest lucru are loc în două exerciţii financiare consecutive.

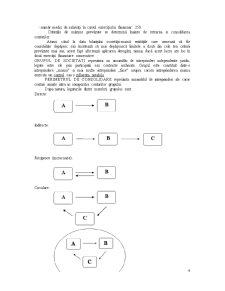

GRUPUL DE SOCIETATI reprezinta un ansamblu de intreprinderi independente juridic, legate intre ele prin participatii sau contracte incheiate. Grupul este constituit dintr-o intreprindere „mama” si mai multe intreprinderi „fiice” asupra carora intreprinderea mama exercita un control sau o influenta notabila.

PERIMETRUL DE CONSOLIDARE reprezinta ansamblul de intreprinderi ale caror conturi anuale intra in compozitia conturilor grupului.

Dupa natura, legaturile dintre membrii grupului sunt:

Directe:

Preview document

Conținut arhivă zip

- Studiu de Caz Privind Intocmirea si Prezentarea Bilantului Contabil Consolidat.docx

Alții au mai descărcat și

Capitolul 1 Conceptul de audit public intern 1.1 Definire Legea nr. 672/2002 privind auditul public intern, defineste la articolul 2,...

INTRODUCERE Situaţiile financiare sunt o reprezentare structurată a poziţiei şi a performanţei financiare a unei entităti. Obiectivul situaţiilor...

Introducere În viaţa economică a diferitelor ţări se intâlnesc atât agenţi economici care işi desfăşoara activitatea ca entităţi juridice...

1.Prezentarea unitatii patrimoniale S.C.” TRICOTAJE SOMESUL” S.A. Societatea comerciala “Tricotaje Somesul S.A.” are sediul in localitatea...

Fenomenul contabil contemporan prezintă caracteristici axate pe nevoia de armonizare, convergenţă, compatibilitate şi uniformitate în...

1. Introducere Obiectivul acestui proiect este de a intelege mai bine metodele de consolidare, atat partea teoretica cat si partea practica si sa...

Bibliografie: • “Contabilitatea intreprinderilor” Octavian Bojian ,editura Economica , 2001 • “Contabilitate manageriala- aspect teoretice si...

1. ELEMENTE TEORETICE ALE AUDITULUI FINANCIAR-CONTABIL 1.1. DEFINIREA AUDITULUI FINANCIAR-CONTABIL Auditul a fost definit în literatura de...

Te-ar putea interesa și

Motto: Deviza auditorilor interni: „progres prin împărtăşirea cunoştinţelor” INTRODUCERE La elaborarea acestei lucrări de cercetare am studiat...

Introducere Lucrarea de faţa este o prezentare, în primul rând, a ceea ce înseamnă bilanţ (concept, alcătuire) urmată de o sinteză a...

CAPITOLUL I OBIECTIVUL FUNDAMENTAL AL CONTABILITĂŢII 1.1 ROLUL CONTABILITĂŢII ŞI UTILIZATORII EI Contabilitatea este una din disciplinele...

CALCULAŢIA COSTURILOR LA S.C.”INTERDEME MACARALE” S.R.L. Capitolul 1. Prezentarea generală a firmei Dacă până aici am prezentat partea teoretică...

DOCTRINA DREPTULUI CONTABIL 1.1. Originea si sursele dreptului contabil 1.1.1. Definitii si concepte privind doctrina dreptului contabil...

CURS 1 – Principiile fundamentale ale comunicării financiar-bancare 1.1 Concepte şi noţiuni introductive ale comunicării Ori de câte ori în...

CURS 1 – Principiile fundamentale ale comunicarii financiar-bancare 1.1 Concepte si notiuni introductive ale comunicariiOri de câte ori în...

Standardul Internaţional de Contabilitate IAS 1 IAS 1 Prezentarea situațiilor financiare stabileşte cerinţele generale pentru prezentarea...