Extras din proiect

CAPITOLUL I

ANALIZA DIAGNOSTIC-ELEMENTE DE

CARACTERIZARE A CONŢINUTULUI ŞI A

METODOLOGIEI

În contextul mecanismelor pieţei, creşterea gradului de complexitate a activităţii economice a unei societăţi, are implicaţii profunde în procesul de conducere. Aceasta nu se poate realiza pe bază de rutină, ci pe o studiere atentă a realităţii, pe o analiză ştiinţifică care să faciliteze adoptarea deciziilor corespunzătoare.

Ca activitate practicată, analiza economico-financiară are un caracter permanent şi trebuie să ofere soluţii pentru fundamentarea corespunzătoare a deciziilor.

2.1 Conţinutul, rolul şi funcţiile analizei diagnostic

În scopul cunoaşterii fenomenelor şi proceselor economice, apare necesară analiza diagnostic. Aceasta este o metodă de cercetare bazată pe descompunerea sau desfăşurarea unui obiect sau unui fenomen în părţile sale componente, în elementele sale simple.

Cu ajutorul metodelor specifice domeniului, se cercetează fiecare parte componentă, se stabilesc relaţii de cauzaliltate, factorii care le generează, se formulează concluziile şi se conturează cadrul activităţii viitoare.

Nici un domeniu al activităţii umane nu se poate dispersa de instrumentul analizei ca metodă de cercetare.

Analiza cercetează activităţile sau fenomenele din punct de vedere economic, respectiv al consumului de resurse şi al rezultatelor obţinute.Trebuie luată în considerare relaţiile structural-funcţionale şi a celor de cauză-efect.

Complexitatea studierii relaţiilor cauză-efect este amplificată în condiţiile analizei fenomenelor economice, ca urmare a caracterului deosebit al acestora.

Nu pot fi minimizate o serie de aspecte din care derivă caracterul complex al analizei cauzale şi anume:

- acelaşi efect poate fi produs de cauze diferite;

- aceeaşi cauză poate produce efecte diferite;

- efectele diferite se pot combina dând o rezultantă a complexului de acţiune sau forţe;

- complexitatea şi intensitatea cauzei pot determina nu numai intensitatea fenomenului dat ci şi calitatea lui;

- în fenomenul analizat, pot apărea însuşiri pe care nu le-a avut nici un element al fenomenului.

Analiza diagnostic, într-o accepţie sintetică, presupune reperarea simptomelor, a disfuncţiunilor unei firme, cercetarea şi analiza faptelor şi responsabilităţilor, identificarea cauzei disfuncţionalităţilor, elaborarea unor programe de acţiune prin a căror aplicare practică se asigură redresarea sau ameliorarea performanţelor.

Efectuarea unui diagnostic al firmei poate fi motivată nu numai de situaţia în care aceasta are dificultăţi, respectiv disfuncţionalităţi, ci si atunci când, aşa cum spune Jean Pierre Thibant întreprinderea are o bună stare de sănătate (Le diagnostic d’entreprise, SEDIFOR, 1989 p 5), dar se doreşte îmbunătăţirea ei.

Analiza diagnostic urmează să găsească un răspuns unor probleme ca:

a) Care sunt rezultatele societăţi?

b) Dacă sunt sau nu satisfăcătoare şi de ce?

c) Cum sunt obţinute?

d) Care sunt performanţele şi obiectivele dorite?

e) Care este nivelul performanţelor?

f) Ce trebuie făcut pentru atingerea lor?

g) Măsurile concrete ce urmează a fi întreprinse, atât pe termen scurt, cât şi pe termen lung.

Deci, analiza diagnostic, nu se limiteză la radiografia şi aprecierea stării diferitelor fenomene, ci constituie o parte organică a gestiunii previzionale, respectiv managementul strategic.

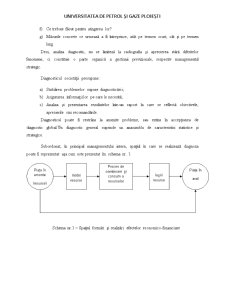

Diagnosticul societăţii presupune:

a) Stabilirea problemelor supuse diagnosticării;

b) Asigurarea informaţiilor pe care le necesită;

c) Analiza şi prezentarea rezultatelor într-un raport în care se reflectă obiectivele, aprecierile sau recomandările.

Diagnosticul poate fi restrâns la anumite probleme, sau extins în accepţiunea de diagnostic global.Un diagnostic general cuprinde un anasamblu de caracteristici statistice şi strategice.

Preview document

Conținut arhivă zip

- Analiza Diagnostic a SC Upetrom-1 Mai SA Ploiesti.doc

Alții au mai descărcat și

Capitolul I: Necesitatea şi importanţa activităţii de diagnosticare şi stabilire a strategiei activităţii întreprinderii “Realizarea unui...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

CAPITOLUL I ROLUL MANAGEMENTULUI RESURSELOR UMANE ÎN TEORIA GENERALĂ A MANAGEMENTULUI 1.1 DEFINIREA MANAGEMENTULUI RESURSELOR UMANE Managementul...

1. Descrierea firmei Lukoil Romania SRL este o companie petrolieră integrată, cu activităţi în explorarea, extracţia si rafinarea ţiţeiului,...