Cuprins

- 1.Obiectivele studiului 3

- 2.Cuvinte cheie 3

- 3.Noţiuni introductive 3

- 3.1.Cadru legal 4

- 3.2.Concept şi caracteristici 5

- 3.3. Elementele esenţiale 6

- 4.Tipuri de cecuri 8

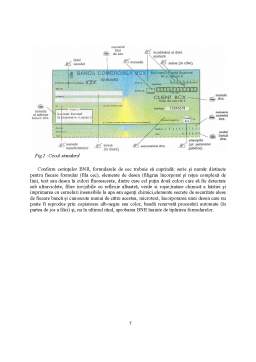

- 5.Circuitul cecului 11

- Etape în circuitul cecului: 11

- 6.Operaţiuni în procesul utilizării cecului 12

- 6.1.Avalizarea 12

- 6.2.Girarea/Andosarea 12

- 6.3.Plata 13

- 6.4.Prescripţia.Protestul în caz de neplată 15

- 7.Riscuri în utilizarea cecului.Pierderea,furtul,distrugerea sau anularea cecurilor. 17

- 7.1. Riscuri in utilizarea cecurilor 17

- 7.2. Pierderea, furtul, distrugerea sau anularea cecurilor 18

- 8.Studiu de caz :Cecul în cadrul băncilor : 19

- 9.Concluzii 24

- Bibliografie 25

Extras din proiect

1.Obiectivele studiului

• Înţelegerea exactă a conceptului de cec bancar

• Identificarea şi analizarea riscului în utilizarea cecului.

2.Cuvinte cheie

1.Cec bancar

2.Avalizarea

3.Girarea

4.Prescripţia

5.Centrala Incidentelor de plăţi(CIP)

3.Noţiuni introductive

În istoria instrumentelor de plată, cambia si cecul au înlocuit în cea mai mare parte numerarul. Aceste două instrumente răspundeau mai bine cerinţelor evoluţiei economiei în sensul că plata se efectua pe baza unor instrumente pe suport hârtie care au înlocuit numerarul.

Cecul a fost inventat de persani înaintea erei noastre. Este, prin urmare, unul din cele mai vechi instrumente fînanciare (cu excepţia monedei, evident). Denumirea “cec” (cheque, check) a apărut în Anglia medievală. Istoricii atribuie lui Thomas Greslam meritul de a fi introdus în 1557 primul cec bancar, care la sfîrşitul secolului XVII funcţiona ca şi cecul actual.

O primă ipoteză ar fi urmatoarea:

Regii Angliei obişnuiau să-şi plătească furnizorii prin Tezaurul Public (Court of Exchequer), predindu-le înscrisuri denumite îniţial “bills of scaccario” şi mai tîrziu “bills of exchequer”. Termenul “exchequer” provine de la cuvertura cu pătrăţele, ca o tablă de şah (chequered cloth) care acoperea masa pe care se efectuau calcule contabile.

Conform altei ipoteze, substantivul “cec” deriva din verbul “to check”, în sensul de a verifica.

Oricare ar fi etimologia denumirii sale actuale, cecul bancar modern are ca strămoş cecul emis de bancherii Egiptului ptolemeic, urmat apoi de cecul utilizat de bancherii Greciei antice. Isocrate (436-338) în Trapezitica recomandă utilizarea cecului de călătorie, oferind exemplul lui Stratocles, cetăţean atenian care, pentru a evita riscul deplasării numerarului cu ocazia voiajului sau la Pont, a plătit o sumă unui bancher atenian, fiul lui Sapaios din Pont. Contra sumei plătite, bancherul atenian i-a eliberat un cec de călătorie. Ajungînd cu bine la Pont şi prezentînd acel înscris lui Sapaios tatăl, acest bancher i-a plătit suma înscrisă pe cec.

De la cecul lui Stratocles şi pînă la “cecul imagine” ănformatizat s-a produs o evoluţie care acoperă doua milenii.

Cecul este unul dintre cele mai vechi instrumente de plată fără numerar, cu extindere preponderentă în unele ţări. În multe din aceste ţări, reglementarea utilizării cecului a fost multilateral legiferată, reflectînd în general practici şi experienţe variate.

În perioada actuală, sistemele de plăţi prin cec au devenit deosebit de eficiente în multe ţări, о dată cu întroducerea şi extinderea procedeelor de dematerializare şi de prelucrare prin transferarea imaginii cecurilor.

În sec. XX cecul a fost înlocuit treptat de ordinul de plată, iar în anul 2006 cecul reprezenta peste 10% din plăţile interne în Canada, 5% în SUA, 3% în Japonia, 3% în Franţa şi 6% în România. Pe plan internaţional, cecul a fost reglementat în anul 1928 de Comitetul Economic de pe lângă Liga Naţiunilor Unite de la Geneva care a elaborat un set de Norme privind utilizarea cecului ce au constituit cadrul general juridic şi tehnic în decontările internaţionale şi interne.

3.1.Cadru legal

În Romania, în materie de cec, sunt aplicabile:

• Legea nr.83/1994 de modificare a Legii nr.59/1934 asupra cecului; şi următoarele norme emise de Banca Naţională a României:

• Normele cadru nr.7/1994 privind comerţul făcut de societăţile bancare şi celelalte societăţi de credit cu cecuri;

• Normele tehnice nr.9/1994 privind cecul modificate prin Circulara nr.33/1995;

• Regulamentul nr.10/1994 privind compensarea multilaterală a plăţilor interbancare fără numerar pe suport de hârtie ;

• Ordonanţa de Urgenţă nr.38 din 11 aprilie 2008 emisă de către Guvernul Romaniei, prin care este modificată Legea nr.59/1934 privind Cecul,publicată în Monitorul Oficial al României,nr.248/2008.

3.2.Concept şi caracteristici

Cecul reprezintă un înscris prin care titularul unui cont deschis la o bancă,numit trăgător,dă ordin necondiţionat acestei bănci,denumită tras,să achite din contul său,la o anumită dată sau la prezentare,suma înscrisă pe cec unei terţe persoane sau însuşi trăgătorului aflat în calitatea de beneficiar.

Caracteristici:

Din punct de vedere teoretic, cecul este un instrument de plată purtător al unei creanţe care dă acces la monedă în momentul prezentării la plată. Deci, cecul nu este monedă aşa cum se creează aparenţa prin faptul că se poate achita un bun sau serviciu, ci este, prin excelenţă, un instrument de plată la vedere. Din punct de vedere juridic, cecul este un titlu de credit emis de o bancă în favoarea posesorului cecului care are dreptul să se adreseze băncii solicitând stingerea creanţei prin plata titlului. Tot sub aspect juridic, cecul permite cesiunea de creanţă prin girare către alt creditor care devine noul posesor al titlului de credit şi în această calitate se poate adresa băncii pentru primirea sumei cuvenite.

Operaţiunile cu cecuri implică cel puţin trei părţi: trăgător, tras şi beneficiar.

Trăgătorul este partea care emite (scrie) cecul şi dă o dispoziţie de plată, băncii la care are deschis contul.

Trasul este întotdeauna o bancă la care trăgătorul are deschis contul şi care efectuează plata, pe baza cecului primit, către o terţă parte sau chiar către trăgător dacă acesta solicită să i se elibereze numerar.

Preview document

Conținut arhivă zip

- Cecul. Circuitul si Utilizarea Cecului in Romania.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Cap.1 Prezentarea societatii bancare. Istoric si evolutie 1.1 Momentul istoric al infiintarii Înfiintarea Bancii Transilvania a pornit de la...

Introducere Există mai multe căi de a ne achita diferitele obligații bănești pe care le avem unii față de ceilalți. În economiile care nu se...

Capitolul 1 Prezentarea societăţii bancare. Istoric şi evoluţie 1.1.Înfiinţarea Băncii Transilvania Banca Transilvania (abreviat BT) este o...

Capitolul I. Abordari teoretice si practice ale decontarilor intra si interbancare 1.1. Cadrul legal si contabil In economia de piata latura cea...

INTRODUCERE Inventând moneda, omenirea a făcut un mare salt spre viitor ; dar, ca şi roata, superba invenţie economică (comparabilă cu...

INTRODUCERE 1. Scurt istoric RZB-Austria a fost fondatÎ în 1927 pentru a coordona activitÎtile si politicile financiare ale întregului grup...

Cap1. Sistemul informational bancar si informatizarea operatiunilor bancare Conform strategiei adoptate în vederea implementarii sistemului...

In anul 1923 se infiinteaza prin lege Societatea Nationala pentru Credit Industrial ca institutie publica in care statul detinea 20%, BNR 30% iar...