Extras din proiect

Taxa pe valoarea adaugata –principalul impozit pe consum. Consecințele reducerii TVA la 9% la produsele de panificație

Impozitele pe consum au menirea să completeze veniturile fiscale obţinute din impozitul pe venit şi prin modul de calcul contribuie la diminuarea evaziunii fiscale. Din această cauză, impozitele pe consum cu o amploare variabilă ocupă un loc important în toate sistemele fiscale moderne.

Principalul impozit pe consum este taxa pe valoarea adăugată (TVA), care este un impozit indirect, un impozit general pe consum care se stabileşte cu ocazia operaţiunilor privind transferul bunurilor şi serviciilor prestate cu plată sau asimilate acestora.

Actul normativ de reglementare a taxei pe valoarea adăugată este Legea nr. 345 din 1 iunie 2002 privind taxa pe valoarea adăugată publicată în Monitorul Oficial nr. 371 din 1 iunie 2002, Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, Titlul VI, art. 140, alin. (1) şi (2) şi (2^1); Scutiri art. 141-144^1; art 156-158; iar începând cu 1 ianuarie 2014, Legea privind codul fiscal.

Taxa pe valoarea adăugată este definită ca fiind venit al bugetului de stat, din categoria impozitelor indirecte, care se aplică asupra operaţiunilor privind livrările de bunuri mobile, transferul proprietăţii bunurilor imobile, importul de bunuri, prestările de servicii, precum şi operaţiunile asimilate acestora.

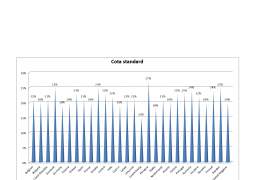

Nivelul taxei cu valoarea adăugată

1. Cota standard de TVA 24%;

2. Cota redusă de TVA 9% este prevăzută de art. 140 din Codul fiscal pentru:

1) prestări de servicii şi/sau livrări de bunuri menţionate la literele a) - f);

A) serviciile constând în permiterea accesului la castele, muzee, case memoriale, monumente istorice, monumente de arhitectură şi arheologice, grădini zoologice şi botanice, târguri, expoziţii şi evenimente culturale, cinematografe, altele decât cele scutite conform art. 141 alin. (1) lit. m);

B) livrarea de manuale şcolare, cărţi, ziare şi reviste, cu excepţia celor destinate exclusiv sau în principal publicităţii;

C) livrarea de proteze şi accesorii ale acestora, cu excepţia protezelor dentare;

D) livrarea de produse ortopedice;

E) livrarea de medicamente de uz uman şi veterinar;

F) cazarea în cadrul sectorului hotelier sau al sectoarelor cu funcţie similară, inclusiv închirierea terenurilor amenajate pentru camping;

2) toate sortimentele de pâine şi produsele de panificaţie, diverse sorturi de grâu, menţionate la litera g), conform O.G. nr. 16/2013, începând cu 01 Septembrie 2013;

I. toate sortimentele de pâine, precum şi următoarele specialităţi de panificaţie: cornuri, chifle, batoane, covrigi, minibaghete, franzeluţe şi împletituri, care se încadrează în grupa produse de brutărie la codul CAEN/CPSA 1071;

II. făină albă de grâu, făină semialbă de grâu, făină neagră de grâu şi făină de secară, care se încadrează la codul CAEN/CPSA 1061;

III. triticum spelta, grâu comun şi meslin, care se încadrează la codul NC 1001 99 00, şi secară, care se încadrează la codul NC 1002 90 00, prevăzute în anexa I la Regulamentul (CEE) nr. 2.658/87 al Consiliului din 23 iulie 1987 privind Nomenclatura tarifară şi statistică şi Tariful Vamal Comun, astfel cum a fost modificată prin Regulamentul de punere în aplicare (UE) nr. 927/2012 al Comisiei din 9 octombrie 2012.

3. Cota redusă de 5% se aplică asupra bazei de impozitare pentru livrarea locuinţelor ca parte a politicii sociale, inclusiv a terenului pe care sunt construite. Scutirile sunt prevăzute la art. 141-144^1 din Codul fiscal

4. Operaţiuni scutite de taxă ART. 141

Scutiri pentru operaţiuni din interiorul ţării

(1) Următoarele operaţiuni de interes general sunt scutite de taxă:

A) spitalizarea, îngrijirile medicale şi operaţiunile strâns legate de acestea, desfăşurate de unităţi autorizate pentru astfel de activităţi, indiferent de formă de organizare, precum: spitale, sanatorii, centre de sănătate rurale sau urbane, dispensare, cabinete şi laboratoare medicale, centre de îngrijire medicală şi de diagnostic, baze de tratament şi recuperare, staţii de salvare şi alte unităţi autorizate să desfăşoare astfel de activităţi;

B) prestările de servicii efectuate în cadrul profesiunii lor de către stomatologi şi tehnicieni dentari, precum şi livrarea de proteze dentare efectuată de stomatologi şi de tehnicieni dentari;

C) prestările de îngrijire şi supraveghere efectuate de personal medical şi paramedical, conform prevederilor legale aplicabile în materie;

D) transportul bolnavilor şi al persoanelor accidentate, în vehicule special amenajate în acest scop, de către entităţi autorizate în acest sens;

E) livrările de organe, sânge şi lapte, de provenienţă umană;

F) activitatea de învăţământ prevăzută în Legea învăţământului nr. 84/1995*), republicată, cu modificările şi completările ulterioare, formarea profesională a adulţilor, precum şi prestările de servicii şi livrările de bunuri strâns legate de aceste activităţi, efectuate de instituţiile publice sau de alte entităţi autorizate;

Bibliografie

Impactul la nivel macro şi microeconomic al măsurii de reducere a TVA la pâine, de Izabela Bădărău, marţi, 3 septembrie 2013, 11:08 Dosare Juridice - Dosare de Fiscalitate

Legea nr. 345 din 1 iunie 2002 privind taxa pe valoarea adăugată

Lege nr. 571 din 22 decembrie 2003 privind Codul fiscal cu modificarile si completarile ulterioare, Ultima actualizare: conform cu Ordonanţa de urgenţă a Guvernului nr. 111 din 18 decembrie 2013

Ordinul Guvernului nr. 16/2013, publicata in Monitorul Oficial nr. 490 din 2 august 2013

Citeste mai mult: http://www.avocatnet.ro/content/articles/id_33935/De-la-1-septembrie-TVA-la-paine-scade-la-9-Guvernul-a-adoptat-modificarile-la-Codul-fiscal.html#ixzz2r7dPNLjO

Follow us: Avocatnetro on Facebook

VAT Rates Applied in the Member States of the European Union

România a încheiat anul 2013 cu cea mai mică inflaţie din 1990 încoace: 1,55% Autor: Claudia Medrega, Articol publicat în ediţia tipărită a Ziarului Financiar din data de 14.01.2014

Producţia agricolă bună şi reducerea TVA la pâine pot duce inflaţia în decembrie la un minim istoric. În 2014 inflaţia revine pe creştere, cred analiştii, 26 dec 2013, Autor: Claudia Medrega

http://www.wall-street.ro/articol/Companii/156644/rompan-productia-fiscalizata-a-crescut-cu-15-la-paine-dupa-reducerea-tva.html#ixzz2qv0QL3tj

http://www.evz.ro/detalii/stiri/cine-castiga-si-cine-pierde-din-reducerea-tva-la-paine-1058710.html#ixzz2qv8PJ73K

http://www.121.ro/cariera-si-finante/finante-si-juridic

http://static.anaf.ro/static/10/Anaf/Legislatie_R/Cod_fiscal_norme_2014.htm#sase

Preview document

Conținut arhivă zip

- Consecintele Reducerii TVA la Produsele de Panificatie.docx

Alții au mai descărcat și

INTRODUCERE În ascensiunea finanţelor publice, bugetul a apărut şi s-a dezvoltat de-a lungul ultimelor decenii, ca instrument principal de...

INTRODUCERE Formarea finanţelor este rezultatul unui proces istoric îndelungat şi complex, care este determinat de evoluţia vieţii sociale, prin...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...