Cuprins

- I. Prezentarea capitalurilor împrumutate

- 1.1. Clasificarea capitalurilor împrumutate

- 1.2. Capitalurile împrumutate pe termen lung

- 1.2.1. Împrumuturile obligatare

- 1.2.2. Împrumuturile de la instituții financiare specializate

- 1.2.3. Împrumuturile de la stat

- 1.2.4. Împrumuturile de la bănci

- 1.3. Capitalurile împrumutate pe termen mediu

- II. Costul capitalurilor

- 2.1. Conceptul de cost al capitalurilor

- 2.2. Metode de stabilire a costurilor capitalurilor

- Bibliografie

Extras din proiect

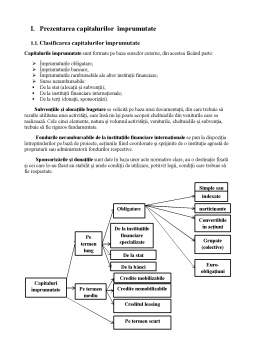

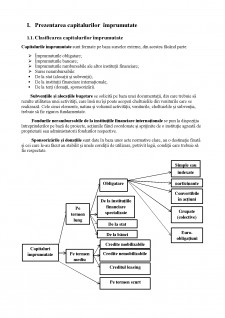

I. Prezentarea capitalurilor împrumutate

1.1. Clasificarea capitalurilor împrumutate

Capitalurile împrumutate sunt formate pe baza surselor externe, din acestea făcând parte:

- Împrumuturile obligatare;

- Împrumuturile bancare;

- Împrumuturile rambursabile ale altor instituții financiare;

- Surse nerambursabile:

De la stat (alocații și subvenții);

De la instituții financiare internaționale;

De la terți (donații, sponsorizări).

Subvențiile și alocațiile bugetare se solicită pe baza unei documentații, din care trebuie să rezulte utilitatea unei activități, care însă nu își poate acoperi cheltuielile din veniturile care se realizează. Cele cinci elemente, natura și volumul activității, veniturile, cheltuielile și subvenția, trebuie să fie riguros fundamentate.

Fondurile nerambursabile de la instituțiile financiare internaționale se pun la dispoziția întreprinderilor pe bază de proiecte, acțiunile fiind coordonate și sprijinite de o instituție agreată de proprietarii sau administratorii fondurilor respective.

Sponsorizările și donațiile sunt date în baza unor acte normative clare, au o destinație fixată și cei care le-au făcut au stabilit și unele condiții de utilizare, potrivit legii, condiții care trebuie să fie respectate.

1.2. Capitalurile împrumutate pe termen lung

După natura și obiectul lor, creditele pe termen lung sunt foarte variate. Marile întreprinderi pot face apel la economiile publice prin diverse tipuri de împrumuturi pe termen lung pe bază de titluri. Finanțarea pe termen lung mai poate fi asigurată și de instituții specializate, precum și de către stat și bănci.

În funcție de originea sau proveniența celor care le acordă, împrumuturile pe termen lung pot fi grupate în următoarele categorii:

- Împrumuturi obligatare;

- Împrumuturi de la instituții financiare specializate;

- Împrumuturi de la stat;

- Împrumuturi de la bănci.

1.2.1. Împrumuturile obligatare

Împrumutul obligatar este un contract de credit, o modalitate de credit, o modalitate de procurare a resurselor necesare asigurării creșterii economice și respectării unor obligații de plăți asumate. El este accesibil numai marilor societăți pe acțiuni sau statului.

Obligațiunile sunt titluri negociabile, reprezentând un drept de creanță asupra capitalurilor împrumutate unei societăți. Împrumuturile obligatare au, în principiu, un cost de procurare mai mic decât subscrierile la capitalul social și nu afectează dreptul de proprietate al acționarilor.

Decizia pentru emisiunea de obligațiuni aparține Adunării Generale a Acționarilor. Emisiunea și vânzarea de obligațiuni se face prin instituții de credit, care acționează ca intermediar, în nume propriu (cumpără ferm obligațiuni emise) sau ca garant al emisiunii.

Mărimea împrumutului obligatar se stabilește în funcție de necesitățile de finanțare a investițiilor întreprinderii, dar și în funcție de gradul de lichiditate al pieței financiare (oferta de capitaluri bănești).

Durata împrumutului se stabilește în funcție de nevoile de acoperit și persistența în timp a acestora, dar și în condițiile pieței: dacă rata dobânzii pe piața financiară este scăzută, este firesc să se prefere împrumutul pe termen mai lung și, dimpotrivă când rata dobânzii este ridicată, împrumuturile se contractează pe termene mai scurte pentru a nu ocaziona costuri prea ridicate.

Costul capitalului împrumutat (rata dobânzii) se stabilește în funcție de randamentul cerut de investitori, de rata dobânzii pe piața financiară, de riscul estimat în activitatea întreprinderii și după durata împrumutului. Nivelul ratei dobânzii trebuie bine fundamentat pentru ca obligațiunile să se vândă într-un termen rezonabil.

Valoarea de emisiune a obligațiunilor poate fi egală cu valoarea cu valoarea nominală (la paritate) sau mai mică decât aceasta (subpari), ceea ce le face mai atractive (foarte rar emisiunea se face suprapari – valoarea de emisiune mai mare decât valoarea nominală). Diferența dintre valoarea nominală și valoarea de emisiune formează prima de emisiune.

Rambursarea (amortizarea) unui împrumut obligatar se poate face în mai multe modalități:

1. Prin amortizări constante și anuități variabile – întreprinderea împrumutată va rambursa, în fiecare an, tranșe egale din împrumut. Rambursarea se face prin tragerea la sorți a obligațiunilor. În scopul respectării egalității între deținătorii de titluri sunt concepute sisteme de repartiție proporțională a obligațiunilor trase la sorți.

2. Prin anuități constante și amortizări variabile – pentru a păstra anuități constante este necesar ca rambursările anuale ale împrumutului să varieze crescător și compensator cu variația descrescătoare a dobânzii anuale.

3. Integral la scadență – pentru întreprinderea împrumutată prezintă avantajul dispunerii de capitalul împrumutat pe toată durata de acordare a acestuia, trezoreria nefiind afectată decât de plata dobânzilor. Costul procurării acestui împrumut este cel mai ridicat, întrucât dobânda se calculează de fiecare dată la suma totală a capitalului împrumutat.

4. Prin răscumpărări la bursă – este interesantă pentru întreprinderea împrumutată atunci când cursul bursier al acestora este inferior valorii de rambursat.

Bibliografie

1. Sandu, Gheorghe, Finanțe și piețe financiare, București, Editura Economică, 2010

2. Marin Țole, Mihai Nedelescu, Oana Preda, Cristina Nicoleta Matei, Finanțele întreprinderii, Editura Universitară, București, 2006

Preview document

Conținut arhivă zip

- Consideratii teoretice si practice asupra costului capitalului imprumutat.docx

Alții au mai descărcat și

Piata financiara din Romania Institutii financiare In Romania principalele institutii financiare sunt: bancile, societatile financiare nebancare...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Finanţele constituie o activitate importantă la nivelul oricărei entităţi, având ca principal scop maximizarea bogăţiei investitorilor....