Cuprins

- CAPITOLUL 1 3

- 1.1 Diagnosticul strategic 3

- 1.1.1Abordări conceptuale 3

- 1.1.2 Opinii privind “strategia”: 4

- CAPITOLUL 2 5

- 2.1 Prezentarea societăţii comerciale: 5

- 2.1.1 Cadrul general al desfăşurarea activităţii: 5

- 2.1.1.1 Cadrul internă: 5

- 2.1.1.2 Cadrul externe: 5

- 2.1.2 Obiectul de activitate 6

- 2.1.3 Cifra de afaceri şi rezultatul exerciţiului 7

- 2.1.4 Organizarea menegmentului 7

- 2.1.5. Piaţa de desfacere 12

- Exerciţiul 12

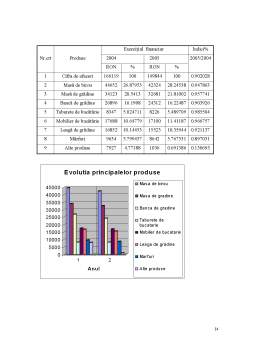

- 2.1.6. Analiza structurală a vânzărilor pe produse 13

- Exerciţiul 14

- 2.1.7. Diagnosticul managementului firmei: 15

- 2.1.8. Diagnosticul financiar 16

- 2.1.8.1 Analiza structurii activului şi pasivului bilanţier: 16

- 2.1.8.2 Analiza indicatorilor FR – NFR – TN 18

- 2.1.8.3 Analiza lichidităţii şi solvabilităţii 20

- 2.1.8.4 Analiza structurii cifrei de afaceri pe elemente de cheltuieli de exploatare 24

- Exerciţiul 24

- 2.1.8.5 Analiza soldurilor intermadiare de gestiune şi capacităţii de autofinanţare 26

- 2.1.8.6 Analiza activităţii întreprinderii 29

- 2.1.8.7 Analiza corelaţiilor dintre principalii indicatori economici ce reflectă utilizarea resurselor umane 29

- CAPITOLUL 3 31

- 3.1 Misiunea întreprinderii 31

- 3.2 Obiective strategice: 31

- 3.3 Opţiuni strategice 31

- CAPITOLUL 4 33

- 4.1 Previziunea obiectivelor financiare propuse 34

- 4.2 Previziunea cifrei de afaceri 34

- 4.2.1 Previziunea cifrei de afacere pe produse la nivel de întreprindere 35

- 4.2.2. Previziunea cifrei de afaceri pe tipuri de pieţe de desfacere 35

- 4.3. Previziunea documentelor financiare ale S.C. POLLTEC S.A. 36

- 4.3.1. Stabilirea ponderilor în cifra de afaceri ale elementelor din bilanţul contabil şi contul de profit şi pierdere pentru perioada 2004-2005: 36

- Ponderile elementelor din bilanţ 36

- 4.3.2. Determinarea elementelor care se modifică o dată cu creşterea cifrei de afaceri 38

- 4.3.2.1. Previziunea ponderilor elementelor din bilanţ 38

- 4.3.2.2. Previzionarea ponderilor elementelor din contul de profit şi pierdere 39

- 4.3.3. Previziunea bilanţului şi a contului de profit şi pierdere 40

- Previziunea bilanţului contabil 40

- 4.3.4 Rate financiare estimativepentru naul 2006 42

Extras din proiect

CAPITOLUL 1

1.1 Diagnosticul strategic

1.1.1Abordări conceptuale

Necesitatea diagnosticului strategic reiese din raţiunea de a fi a entităţii. În realizarea obiectivelor sale, firma acţionează într-un mediu complex care–i afectează activitatea, îi impune reguli şi atitudini, îi validează rezultatele.

“Strategia” este un termen ce provine din terminologia militară etimologic “stratos” înseamnă armată iar “agei” a conduce. Deci, strategia semnifică arta de a coordona acţiunile forţelor armate, politice, economice, implicate într-un război.

Termenul de “strategie” a cunoscut în timp variate delimitări de ordin conceptual, astfel:

a.) abordarea clasică a strategiei: are la bază viziunea tradiţionalistă care este inspirată din domeniul militar. Strategia este definită ca fiind procesul de planificare şi desfăşurare a companiilor militare.

b.) Abordarea procesuală a strategiei: strategia reprezintă o încercare de a da sens”haosului” din lume. Strategiile se află într-un proces permanent de formare, coerenţa lor se formează în cadrul acţiunii, etapele mici şi succesive generează în cele din urmă un tot unitar.

c.) Abordări evoluţioniste ale strategiei: competiţia reprezintă forma cea mai eficientă prin care se asigură o dezvoltare sănătoasă a industriei. Doar firmele de succes reuşesc să se adepteze condiţiilor impuse de mediul concurenţial.

d.) Abordări sistematice asupra strategiei: acest punct de vedere “social”, vine să sugereze că normele care “ghidează” strategia nu sunt de ordin cognitiv, ci cultural. Cultura, definită ca o serie de sisteme social, vin să influenţeze şi ele, iar acestea la nivelul lor sunt influenţate de către entităţile microeconomice.

Strategia nu este altceva decât o lume a opţiunilor, metodele şi modelele ce apar vin să o susţină şi să-i dea forţă.

1.1.2 Opinii privind “strategia”:

- Peter Drucker: afirmă referitor la strategie, cu aceasta trebuie să răspundă la două întrebări fundamentale:

- în ce constă afacerea?

- cum trebuie să fie obiectul de activitate al firmei?

- Igor Ansoff tratează strategia ca fiind axul comun al activităţiilor gestionate de către o organizaţie şi al produselor definind natura esenţială a activităţii economice pe care organizaţia o realizează.

- Mintzberg defineşte în cinci moduri strategia, în funcţie de unghiul din care este privită acesta:

- Strategia ca o percepţie

- Strategia ca o schiţă (proiect)

- Strategia ca un model

- Strategia ca o poziţionarea firmei

- Strategia ca o perspectivă

- Kenichi porneşte de la premisa că abordarea “strategiei” trebuie să ia în considerare trei jucători importanţi sau vârfurile “triunghiului strategic”: firma, clientul, concurenţa.

- Atât firma cât şi concurenţii crează o anumită valoare căreia îi sunt asociate nişte costuri,

- Dimensiunea valorii se realizează întotdeauna de către client

- Pornind de la trunghiul strategic, se elaborează strategii asociate fiecărei componente mai sus menţionate.

CAPITOLUL 2

2.1 Prezentarea societăţii comerciale:

2.1.1 Cadrul general al desfăşurarea activităţii:

2.1.1.1 Cadrul internă:

Contractul de societate al societăţii cu răspundere limitate este încheiat între Nemet Franz- cetăţean german, domiciliat în Germania şi Pollner Levente- cetăţean Român, domicilat în Municipiu Odorheiu-Secuiesc.

Partenerii au hotărât că vor colabora în baza principiului „ affectio societatis”, depund toate diligentele pentru a servi interesele noii societăţi.

Sediul societăţi se află în Municipiul Odorheiu-Secuiesc. Sediul poate fii transferat prin Adunării Generale în orice localitate din ţară.

Preview document

Conținut arhivă zip

- Diagnosticul Firmei SC Polltec SA.doc

Alții au mai descărcat și

Capitolul 1: Prezentarea societatii Rent a car SRL 1.1 Informatii generale despre societate 1.1.1 Elemente de identificare 1. Denumirea:...

CAP. I. DESCRIEREA SOCIETATII COMERCIALE SI POZITIA FATA DE PIATA 1.1 ÎNFIINTARE SI STATUT JURIDIC Societatea comerciala S.C CILINDRUL S.A....

1.DATE INTRODUCTIVE - Viziunea intreprinzatorului Plus Consulting este o firma de consultanţă cu capital privat romanesc, al carei scop principal...

Introducere Lucrarea Factorul uman în procesul creşterii economice este structuratǎ pe 3 capitole şi se prezintă rolul factorului uman în ceea ce...

1.Introducere Piata muncii reprezinta ansamblul actiunilor de vanzare-cumparare a fortei de munca a relatiilor specifice acestora, ce au loc...

Piaţa muncii Definire Piaţa muncii reprezintă spaţiul economic în cadrul căruia se confruntă cererea de muncă cu oferta de muncă, au loc...

CAPITOLUL 1 STRATEGIA FINANCIARĂ A FIRMEI Startegia financiară a firmei se poate efectua prin analiza următoarelor componente: - diagnosticul...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...