Extras din proiect

Contulde profit si pierdere furnizeaza informatii referitoare la performantele inteprinderii. Aceste informatii sunt utile pentru a evalua rentabilitatea inteprinderii si capacitatea ei de a genera fluxuri de trezorerie, plecand de la resursele pe care le controleaza. De asemenea, ele sunt utile pentru a evalua eficacitatea cu care inteprinderea a utilizat aceste resurse si capacitatea ei de a folosi resurse suplimentare.

Daca bilantul inteprinderii exprima starea patrimoniala la care s-a ajuns in urma incheierii unui execitiu financiar, contul de profit si pierdere reflecta cum s-a ajuns la respectiva stare patrimoniala, care au fost fluxurile de venituri si cheltuieli care au determinat traictoria evolutiei inteprinderii. Contul de profit si pierdere ofera informatii asupra activitatii de productie, comercializare si financiara a firmei si cuprinde:

-Cifra de afaceri;

-Veniturile si cheltuielile grupate dupa natura lor si ordonate pe trei tipuri de activitati : exploatare, finaciara si exceptionala;

-Rezultatele (profit si pierdere) degajate de cele 3 activitati;

-Rezultatul brut al exercitiului, impozitul pe profit si rezultatul net.

Inca de acum jumatate de mileniu, Luca Paciolo arata in prima lucrare de literatura contabila “Tratat de contabilitate in partida dubla” (1494) ca “scopul fiecarui negustor este de a dobandi castig licit si competent pentru subsistenta sa” 1). De fapt, Paciolo vulgariza ceea ce observasera negustorii italieni: existenta oricarei afaceri este conditionata de obtinerea unui castig din moment ce ei utilizau in 1934 un instrument pentru masurarea performantei contului de profit si pierdere (utile e danno).

Contul de profit si pierdere constituie o sinteza a contbilitatii de flux la nivel microeconomic, deoarece pune in evidenta fluxurile de valoare care au contribuit la cresterea sau micsorarea bogatiei unei inteprinderi pentru o anumita durata. Insa, definirea performantei firmei se face diferit, in functie de interesele utilizatorilor de informatie contabila si de postulatele si principiile contabile retinute pentru determinarea rezultatului. Astfel, unii utilizatori de informatie contabila sunt interesati mai mult de informatia privind profitul inteprinderii, pe cand altii urmaresc fluxurile (viitoare) de trezorerie.

Masurarea performantei inteprinderii vizeaza, in mod essential, masurarea profitului, care poate fi abordata astazi din trei unghiuri de vedere 2) :

-Patrimonial, prin compararea valorii unei inteprinderi referitoare la doua momente diferite, utilizand aceleasi metode de evaluare.

-Economic, prin deducerea cheltuielilor din venituri, ambele referitoare la aceeasi perioada.

-Financiar, prin deducerea amortizarii din fluxurile nete de trezorerie (acest din urma unghi de vedere este derivate din cel economic)

Din punct de vedere patrimonial, masurarea profitului inteprinderii pleaca de la ecuatia juridical a bilantului:

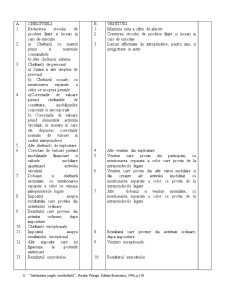

ACTIVE – DATORII = CAPITALURI PROPRII

Apoi, prin compararea capitalurilor proprii aferente a doua exercitii successive, se poate determina rezultatul:

Capitaluri proprii Capitaluri proprii Rezultatul exercitiului

aferente exercitiului - aferente exercitiului = N

N N-1

Punctul de vedere economic defineste rezultatul ca diferenta intre venituri si cheltuieli:

Venituri – Cheltuieli = Rezultatul exercitiului

Dificultatea determinarii rezultatului exercitiului, din punct de vedere economic, pleaca de la controversele privind definirea si conectarea veniturilor si cheltuielilor aferente unui exercitiu.

Din punct de vedere financiar, rezultatul exercitiului apare ca variatia trezoreriei inteprinderii in cursul unei perioade prin compararea fluxurilor de incasari cu cele de plati. Deoarece autofinantarea inteprinderii este asigurata de rezultatul exercitiului (profit) si cresterea amortizarii si provizioanelor, care sunt cheltuieli calculate negeneratoare de plati, relatia care exprima marimea rezultatului in aceasta abordare este:

Capacitatea _ Cheltuieli cu amortizarea = Rezultatul exercitiului

de autofinantare si provizioanelor

Principiul rezultatului

Preocuparile privind definirea unui principiu al rezultatului, dateaza de mai bine de un secol. Asociatia Contabila Americana (American Accounting Association AAA), asociatia a profesorilor universitari de contabilitate, a publicat in iunie 1941, in revista Accouting Review, un studio de specialitate “Principii contabile referitoare la situatiile financiare ale inteprinderii”, in care abordeaza patru concepte, unul dintre ele fiind principiul rezultatului (income principle). Conform acestui principiu, in viziunea AAA, beneficiul este masurat prin compararea veniturilor obtinute cu cheltuielile absorbite, conform principiului costului. Toate veniturile si toate cheltuielile trebuie sa faca obiectul contului de profit si pierdere, deoare numai astfel acest cont poate sa exprime, in mod complet, intreaga evolutie a rezultatului pe o perioada de mai multi ani. Pentru orice exercitiu, contul de profit si pierdere trebuie sa reflecte toate veniturile realizate si toate cheltuielile inregistrate pe durata respectivei perioade, indiferent ca provin sau nu din operatii curente.

Beneficiul se refera la intregul proces de activitate a inteprinderii. Orice regula sau procedura, care inputa beneficiul numai unei parti a acestui proces, trebuie, in consecinta, sa fie, in mod constant, revizuita pentru a determina in ce masura acesta modifica marimea beneficiului fiecarui exercitiu. Pentru stabilirea unui beneficiu la nivel de exercitiu trebuie aplicate anumite principii si reguli, care relativizeaza exactitatea acestuia.

La aceeasi concluzie – conceptul de rezultat este subiectiv – ajunge si Jacques Richard: subiectivitatea rezultatului este data de faptul ca acesta depinde de persoana in contul careia se tine contabilitatea, de principiile contabile agreate de un sistem contabil sau altul, precum si de politica adoptata de inteprinderi in materie de evaluare patrimoniala.

a) Analizand conceptul de rezultat din perspectiva persoanei in contul careia se tine contabilitatea se constata ca1):

-Pentru proprietarii unei inteprinderi, rezultatul reprezinta diferenta dintre venituri si toate cheltuielile, inclusiv cheltuielile financiare si cheltuielile personal necesare obtinerii si vanzarii productiei;

-Pentru ansamblul investitorilor inteprinderii (deci pentru ansamblul aporturilor de capitaluri, indiferent ca acestia sunt proprietarii sau numai creditorii acesteia), rezultatul este diferenta dintre venituri si masa cheltuielilor, din care au fost excluse dobanzile platite creditorilor; literatura de specialitate numeste aceasta forma de exprimare a rezultatului ca fiind rezultatul economic.

-Pentru ansamblul partilor participante la viata inteprinderii (aportori de capitaluri si salariati) rezultatul este dat de valoarea adaugata, adica de diferenta intre venituri si masa cheltuielilor, din care au fost excluse cheltuielile financiare si salariile, ultimele doua elemente fiind considerate venituri si nu cheltuieli.

Preview document

Conținut arhivă zip

- Instrumente Contabile de Masurare a Performantei Inteprinderii.doc

Alții au mai descărcat și

Motivaţia Motivaţia temei alese, a fost măsurarea performanţei pe trei regiuni diferite şi modul în care fiecare instituţie publică (ex.:...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

1. Introducere-Aspecte privind conceptul de performanţă financiară Bilantul contabil este considerat documentul ce descrie pozitia unei...

1. Informatia – element vital in afaceri Din antichitate ne-au parvenit diferite liste de cheltuieli sau de provizii, fara ca ele sa fie...

1. Precizati obiectivele generale ale ctb normalizate Obiectilvele generale ale contabilitatii normalizate sunt: -precizarea terminologiei si a...