Extras din proiect

Conform reglementărilor fiscale în vigoare, accizele reprezintă taxe speciale de consum care se datorează bugetului de stat pentru următoarele produse provenite din producţia internă sau din import: bere; vinuri; băuturi fermentate, altele decât bere şi vinuri; produse intermediare; alcool etilic; tutun prelucrat; produse energetice; şi energie electrică.

Acciza este exigibilă în momentul eliberării pentru consum sau când se constată pierderi sau lipsuri de produse accizabile.

1. Băuturi şi alcool etilic

Produsele accizabile cuprinse în categoria băuturilor şi a alcoolului etilic sunt: bere; vinuri; băuturi fermentate, altele decât bere şi vinuri; produse intermediare; alcool etilic.

1.1.Exemple de calcul al accizelor pentru bere

Prin bere se înţelege orice produs încadrat la codul NC 2203 00 sau orice produs care conţine un amestec de bere şi de băuturi nealcoolice, încadrat la codul NC 2206 00, având, şi într-un caz şi în altul, o concentraţie alcoolică mai mare de 0,5% în volum.

Fiecare antrepozitar autorizat ca producător de bere are obligaţia de a depune la autoritatea fiscală competentă, până la data de 15 ianuarie a fiecărui an, o declaraţie pe propria răspundere privind capacităţile de producţie pe care le deţine, conform prevederilor din norme.

Acc = C * K * R * Q

unde:

Acc = cuantumul accizei;

C = numărul de grade Plato ( concentraţia zaharometrică exprimată în grade Plato );

K = acciza unitară, în funcţie de capacitatea de producţie anuală;

R = cursul de schimb leu/euro;

Q = cantitatea în hectolitri.

Pentru exemplificarea modului de calcul al accizelor luăm următoarele exemple:

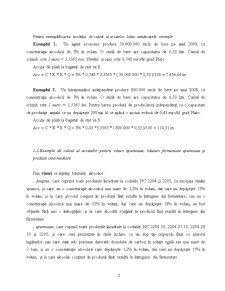

Exemplul 1. Un agent economic produce 30.000.000 sticle de bere pe anul 2008, cu concentraţia alcoolică de 3% în volum. O sticlă de bere are capacitatea de 0,33 litri. Cursul de schimb este 1 euro = 3,3565 ron. Nivelul accizei este 0,748 euro/hl grad Plato.

Acciza de plată la bugetul de stat va fi:

Acc = C * K * R * Q = 3% * 0,748 * 3,3565 * ( 30.000.000 * 0,33 )/100 = 7.456,66 lei

Exemplul 2. Un întreprinzător independent produce 800.000 sticle de bere pe anul 2008, cu concentraţia alcoolică de 3% în volum. O sticlă de bere are capacitatea de 0,33 litri. Cursul de schimb este 1 euro = 3,3565 lei. Pentru berea produsă de producătorii independenţi cu o capacitate de producţie anuală ce nu depăşeşte 200 mii hl se aplică o acciză redusă de 0,43 euro/hl grad Plato.

Acciza de plată la bugetul de stat va fi:

Acc = C * K * R * Q = 3% * 0,43 *3,3565 * ( 800.000 * 0,33 )/100 = 114,31 lei

1.2.Exemple de calcul al accizelor pentru vinuri spumoase, băuturi fermentate spumoase şi produse intermediare

Prin vinuri se înţeleg băuturile alcoolice:

- liniştite, care cuprind toate produsele încadrate la codurile NC 2204 şi 2205, cu excepţia vinului spumos, şi care: au o concentraţie alcoolică mai mare de 1,2% în volum, dar care nu depăşeşte 15% în volum, şi la care alcoolul conţinut în produsul finit rezultă în întregime din fermentare; sau au o concentraţie alcoolică mai mare de 15% în volum, dar care nu depăşeşte 18% în volum, au fost obţinute fără nici o îmbogăţire, şi la care alcoolul conţinut în produsul finit rezultă în întregime din fermentare.

- spumoase, care cuprind toate produsele încadrate la codurile: NC 2204 10; 2204 21 10, 2204 29 10 şi 2205, şi care: sunt prezentate în sticle închise, cu un dop tip ciupercă, fixat cu ajutorul legăturilor sau care sunt sub presiune datorată dioxidului de carbon în soluţie egală sau mai mare de 3 bari; şi au o concentraţie alcoolică care depăşeşte 1,2% în volum, dar care nu depăşeşte 15% în volum, şi la care alcoolul conţinut în produsul finit rezultă în întregime din fermentare.

Preview document

Conținut arhivă zip

- Produse Accizabile si Modul de Determinare a Accizelor.doc

Te-ar putea interesa și

Introducere În condiţiile complexe ale mecanismelor pieţei concurenţiale şi în legătură directă cu încercările statelor moderne de a utiliza...

INTRODUCERE Modificările importante aduse legislaţiei în domeniul fiscal, modificări determinate de constrângerile interne dar şi de necesitatea...

Notiunea de impozit provine din limba latina, de la cuvântul “impositus” si din limba franceza de la cuvântul “impôt”. Impozitul reprezinta o...

OBLIGATIILE FISCALE ALE CONTRIBUABILOR DIN ROMANIA 1. Reguli comune aplicabile tuturor categoriilor de contribuabili din Romania 1.1 Definirea...

INTRODUCERE Contabilitatea este ştiinţa şi arta stăpânirii afacerilor, obiectivul ei fiind "măsurarea, evaluarea, cunoaşterea, gestiunea şi...

Încă de la apariţia ei în 1957 actuala Uniune Europeană şi-a propus formarea uniunilor vamale şi înlăturarea barierelor ce existau în calea...

Introducere Impozitele sunt cea mai importantă resursă financiară a statului şi cea mai veche, în ordinea apariţiei veniturilor publice....

INTRODUCERE Taxele speciale de consumaţie sau accizele sunt aşezate asupra unor produse care se consuma în cantităţi mari şi care nu pot fi...