Extras din proiect

Problema 1. Se consideră doua variabile nestationare intre care banuim ca exista o relatie de dependenta (cauzalitate sau cointegrare).

Am luat doua variabile nestationare intre care exista o relatie de dependenta: Produsul intern brut la preţurile pieţei si Exporturile de bunuri şi servicii intre anii 1977 si 2009, din Danemarca, datele fiind trimestriale. Fisierul in eviews : pibexport.wf1

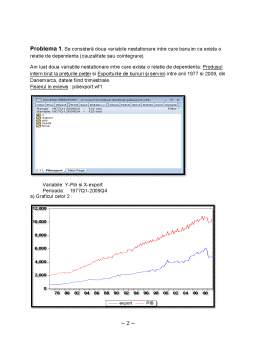

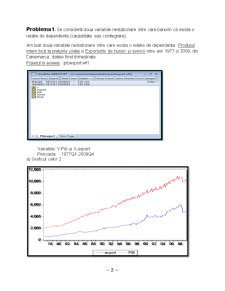

Variabile: Y-Pib si X-export

Perioada: 1977Q1-2009Q4

a) Graficul celor 2 :

Acestea 2 par a evolua “impreuna”, adica au “tendinta stochastica comuna” .

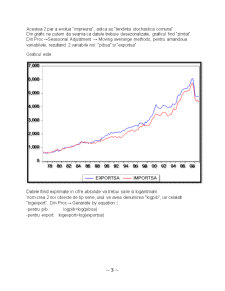

Din grafic ne putem da seama ca datele trebuie desezonalizate, graficul find “zimtat”.

Din Proc→Seassonal Adjustment → Moving averange methods, pentru amandoua variabilele, rezultand 2 variabile noi: “pibsa” si “exportsa”

Graficul este:

Datele fiind exprimate in cifre absolute va trebui sa le si logaritmam. Vom crea 2 noi obiecte de tip serie, unul va avea denumirea “logpib”, iar celalalt “logexport”. Din Proc→ Genarate by equation : -pentru pib : logpib=log(pibsa) -pentru export: logexport=log(exportsa)

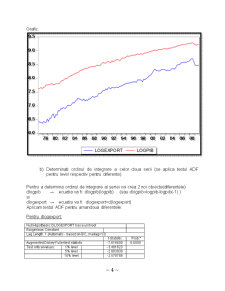

Grafic:

b) Determinati ordinul de integrare a celor doua serii (se aplica testul ADF pentru level respectiv pentru diferente).

Pentru a determina ordinul de integrare al seriei voi crea 2 noi obiecte(diferentele): dlogpib → ecuatia va fi: dlogpib(logpib) (sau dlogpib=logpib-logpib(-1) ) si dlogexport → ecuatia va fi: dlogexport=d(logexport)

Preview document

Conținut arhivă zip

- Proiect Analiza Seriilor Cronologice.docx

Alții au mai descărcat și

Pentru redarea modelului de regresie liniară multiplă am utilizat date referitoare la Marea Britanie, între anii 1990 şi 2007 despre impozitele...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Introducerea seriilor în EViews Crearea unui fişier de lucru (workfile) în Eviews În urma selectării comenzii de creare a unui nou fişier de...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

CAPITOLUL I: CONCEPT CORELAT CU MARKETINGUL 1.1 Concepte şi definiţii din domeniul cercetării pieţei Metodele statisticii economico-sociale îşi...

CAPITOLUL 1 TEORIA CONSUMATORULUI 1.1. Teorii fundamentale şi modele globale privitoare la comportamentul consumatorului Studierea şi...

Obiectivul proiectului Analiza statistică, folosind metode descriptive şi inferenţiale, a unei serii de date înregistrate la un moment dat şi...

1. Introducere Intr-o prima conceptie, statistica echivala cu descrierea statului, expunerea situatiei geografice, economice si politice. Acest...

PARTEA 1. MEDIUL DESFASURARII ACTIVITATII ÎNTREPRINDERI ANALIZA SI DIAGNOSTIC FINANCIAR Capitolul1.Mediul activitatii întreprinderii 1.1 Cadrul...

1.Introducere Statistica este conform definitiei date de matematicianul roman Grigore Constantin Moisil (1906-1973) „mijlocul cel mai puternic de...

(1) Seria cronologica reprezinta un set sistematizat de valori ale unei varibile masurate la momente sau intervale de timp egale si successive....

INFORMATII GENERALE Cercetarea, pe baze stiintifice, a comportamentului consumatorului este de neconceput fara o serioasa acumulare de informatii...