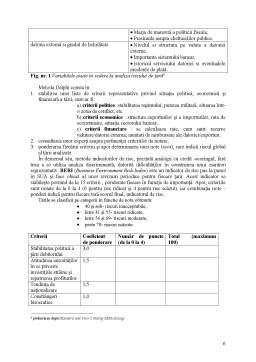

Extras din proiect

Noţiunea de “risc de ţara” a aparut pentru prima dată în ştiinţa economica în anii ’70. Prăbuşirea comunismului în Europa Centrală şi de Est a fost una din cauzele care au antrenat creşterea semnificativă a fluxurilor de capital străin către această zonă, fapt de natură să accentueze importanţa cunoaşterii şi evaluării riscului de ţară. Numeroase bănci, firme şi agenţii de rating utilizează diferite metode de determinare a calificativului de risc de ţară, evaluările fiind bazate pe analize cantitative şi calitative referitoare la riscurile economice, politice şi financiare.

O definiţie exactă a acestei noţiuni este că riscul de ţara “este datorat condiţiilor politice, economice şi sociale particulare în care evoluează fiecare economie naţională. El este un indicator agregat al riscurilor specifice funcţionării activitaţilor politice, economice şi sociale într-un cadru naţional suveran şi independent, în care sunt aplicate politici, decizii şi strategii cu eficienţe diferite. Pentru un investitor pe plan internaţional, este riscul ca o ţara să se confrunte cu probleme economice sau politice grave, sau chiar cu o calamitate naturală. Cel mai mare risc exisţa în cazul unui fond care investeste într-o singură ţară, cu o economie emergenta.

De asemenea, apariţia riscului de ţarã, la nivel global, este legatã de naţionalizarea canalului de Suez în 1956. La vremea respectivã era cunoscut sub denumirea de risc politic şi privea în primul rând naţionalizările din industria petrolierã din Orientul Mijlociu şi Magreb . În anii ’80 se vorbea despre riscul suveran ca urmare a incapacitãtii de platã a unor state latino – americane. Din anii ’90 vorbim despre : ”criza din tãrile emergente”. Amintim criza mexicanã din 1994, criza asiaticã din 1997 şi cea rusã din 1998, iar în 2000 criza argentinianã .

În general, riscurile asociate finanţării internaţionale au în vedere bonitatea sau solvabilitatea unui potenţial debitor. Riscul de ţară măsoară abilitatea unei ţări de furniza companiilor private rezidente sau nerezidente precum şi entităţilor guvernamentale valuta necesară derulării activităţii acestora. Această abilitate se referă pe de o parte la convertibilitatea monedei naţionale într-o altă monedă şi pe de altă parte are în vedere riscul de transfer de profituri şi plăţi în afară (aferente unor credite externe sau contracte comerciale). Un risc de ţară ridicat se traduce prin reducerea semnificativă a capacităţii filialelor companiilor străine sau chiar a companiilor rezidente de a cumpăra de la băncile comerciale sau de la autoritatea monetară valuta necesară îndeplinirii obligaţiilor faţă de partenerii comerciali, creditorii sau investitorii străini. O componentă aparte a riscului de ţară (riscul suveran) măsoară capacitatea unei ţări de a-şi plăti serviciul datoriei externe. Riscul de ţară, adesea şi în mod eronat, este confundat cu riscul politic sau cu riscul suveran.

Riscul de ţară afectează o mare varietate de tranzacţii şi active, ce include împrumuturi externe, operaţiuni în valută, plăţile internaţionale, creditele de export, plăţi de dividende sau repatrieri de capital către investitorii străini. Riscul de ţară se referă numai la activele reale sau financiare ale unei companii localizate pe o piaţă străină şi niciodată nu afectează pasivele acestei companii. Riscurile asociate unui împrumut extern sunt: riscul de ţară, riscul de transfer, riscul politic( acesta măsoară pierderea care ar putea să apară datorită instabilităţii politice, exproprierilor, naţionalizărilor, confiscărilor, revoluţiei sau războiului, iar în cazurile în care este asociat investiţiilor străine directe acordă o importanţă fundamentală mediului politic, de a cărui capacitate de a rezolva crizele economice potenţiale depinde finalitatea operaţiunii) şi riscul suveran( acesta are în vedere creditele guvernamentale externe sau cele garantate guvernamental si se referă atât la lipsa de voinţă în îndeplinirea obligaţiilor asumate de un guvern faţă de o instituţie financiară externă -repudierea datoriei externe- cât şi la incapacitatea de îndeplinire a acestora -caz în care se solicită renegocierea sau reeşalonarea datoriei externe şi a serviciului aferent acestuia).

Pierderile se pot concretiza sub mai multe forme:

• pierderi de oportunitati ca urmare a nerespectãrii clauzelor contractuale,

• costur suplimentare implicate de demersurile efectuate în vederea determinarii datornicilor sa-şi respecte obligatiile asumate,

• pierderi reale concretizate în sumele care nu mai pot fi recuperate.

Riscul de tarã înglobeazã douã componente care depind una de cealaltă:

• componenta politicã rezultând din mãsurile luate de cãtre autoritãtile publice locale sau centrale ale unei tãri, fie din manifestarea unor cauze cum ar fi revolte, greve, razboaie, embargouri, etc.

• componenta economicã şi financiarã care rezultã din inflatie exageratã, absenta rezervelor valutare si nu în ultima faza incapacitate de platã.

Cand vorbim despre asemenea situaţii, şi anume în cazurile în care se urmareste soluţionarea problemelor sau încercarea de a le remedia, trebuie luaţi în calcul o serie de factori care influenţeaza semnificativ şi generează riscul de ţara. Acestia sunt:

• Factori demografici, structurali si educationali- rata de crestere a natalitãtii, piramida vârstelor, ponderea populatiei urbane în total populatie a unei tãri, gradul de educatie licealã si universitarã, calitatea vietii (PIB/locuitor), speranta de viatã, calitatea infrastructurii, resursele naturale (în special hidrocarburi).

• Structura productiei si a comertului- PIB nominal si real, ponderea importurilor si a exporturilor în PIB, volumul exporturilor si al importurilor pe regiuni geografice.

• Sistemul financiar-bancar- analiza împrumuturilor pe tipuri de institutii si sectoare de activitate, politicile de creditare, gradul de interventie al bãncii centrale, reglementãrile prudentiale si supravegherea bancarã, evolu tia pietei de capital si gradul sãu de interconectare cu pietele internationale.

• Dinamica sectorului privat- rata de creare de noi întreprinderi, numãrul privatizãrilor si metodele utilizate, ponderea sectorului privat în economia nationalã.

• Pozitia internationalã- obiectivele si strategiile politicii externe, apartenenta la organizatiile internationale, relatiile cu FMI si cu principalele tãri industrializate: SUA, UE, Japonia.

• Factorii de frânare a cresterii economice pe termen mediu -amploarea ecartului de productie (output gap), estimarea evolutiei PIB în functie de ciclicitatea economicã.

• Politica macroeconomicã- obiectivele politicii monetare, stabilitatea preturilor, gradul de independentã al bãncii centrale, evolutia ratei inflatiei, evolutia ratei dobânzii si a cursului de

• Politica de investitii si cea comercialã- mãsuri de control al importurilor, drepturi de vamã, subventii pentru export, politica în materie de investitii strãine, controlul asupra repatrierii profitului, a dobânzilor si a dividendelor.

• Politica statului- gradul de consens asupra politicilor economice, modul de succesiune la putere, nivelul de coruptie si de birocratie, mãrimea fortelor armate, acordurile militare si economice.

• Datoria externã- strategia îndator ãrii, datoria pe tipuri mari de debitori (privati/publici), datoria externã netã si brutã, ponderea datoriei cu rate variabile de tip LIBOR/EURIBOR, ponderea datoriei externe în exportul de bunuri si servicii.

Preview document

Conținut arhivă zip

- Riscul de Tara.doc

Alții au mai descărcat și

Definirea si prezentarea conceptului risc de tara Introducere Gestionarea unui portofoliu de active financiare în cadrul unei societati...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Comerţul în sistem deschis, libertatea circulaţiei capitalului, cooperarea în dezvoltare sunt subiecte foarte abordate în economia...

Capitolul 1. Definirea riscului şi concepte ale teoriei riscului 1.1. Conceptul de risc Riscul şi incertitudinea reprezintă două fenomene cu care...

PARTEA I. STADIUL CUNOAŞTERII LA NIVEL INTERNAŢIONAL Capitolul 1. Conceptul de risc în economie 1.1. Noţiunea de risc economic şi evoluţia...

Mulți investitori aleg să își plaseze o parte a portofoliilor deținute în străinătate. Această decizie implică o analiză detaliată asupra...

1. Concepte fundamentale ale analizei riscului de tara Riscul de tara este generat de interactiunea unei multitudini de factori politici,...

Prezentarea temei Această lucrare are ca temă “Analiza riscului de ţară”. În prima parte a lucrării sunt prezentate noţiunea de risc de ţară,...

Accentul acestei analize cade pe riscul de ţară, componentă de bază a riscului general în afacerile internaţionale. Pentru reuşita în afaceri,...