Cuprins

- Introducere 3

- Capitolul 1. Structura financiară a întreprinderii 4

- 1.1 Conţinutul structurii financiare a întreprinderii 4

- 1.2 Criterii de alegere a structurii financiare şi constituirea capitalului social al întreprinderii 10

- Capitolul 2. Analiza structurii financiare a întreprinderii şi metoda de constituire, utilizare a capitalului întreprinderii 17

- 2.1 Caracteristica generală a întreprinderii 18

- 2.2 Analiza situaţiei patrimoniale 18

- 2.3 Analiza surselor de finanţare 23

- 2.4 Analiza echilibrului financiar 29

- 2.5 Analiza lichidităţii şi solvabilităţii 32

- 2.6 Analiza gestiunii financiare 33

- 2.7 Analiza rezultatului financiar şi rentabilităţii 34

- 2.8 Determinarea părţilor forte şi părţilor slabe a activităţii întreprinderii în baza analizei efectuate 37

- Capitolul 3. Analiza situaţiei financiare a întreprinderii SRL „Abilitate Agro”

- 3.1 Diagnosticul şi aprecierea potenţialului financiar a întreprinderii 39

- Bibliografie 40

Extras din proiect

Introducere

Finanţele întreprinderii reprezintă un ansamblu de măsuri şi activităţi al căror abiect este fenomenul financiar. Activitatea financiară se prezintă ca o practică organizaţională, ca un ansamblu de activităţi ce se desfăşoară prin intermediul serviciilor sau direcţiilor financiare şi care se exprimă valoric.

Indiferent cine iniţiază şi coordonează activitatea financiară a întreprinderii, esenţial este faptul că acestă activitate presupune existenţa permanentă a unor fluxuri financiare, pozitive şi negative, organizate şi programate a avea loc în condiţii care să servească interesele întreprinderii. În mod deosebit, finanţele întreprinderii sunt organizate pentru a satisface realizarea obiectului activităţii, în condiţii de rentabilitate. Aceasta înseamnă dimensionarea riguroasă a nevoilor de fonduri pentru exerciţii financiare date şi procurarea la timp şi în cuantimul necesar a resurselor acoperitoare cele mai avantajoase posibil pentru întreprindere.

Dacă dimensionarea nevoilor de finanţat reprezintă o operaţiune cu pronunţat caracter tehnic, în sensul că atît activele imobiliare, cît şi cele circulante ţin, în ultimă instanţă, de cifra de afaceri previzionată, formarea sau procurarea resurselor financiare acoperitoare implică decizia de finanţare şi care nu se poate lua decît corelînd costurile cu rentabilitatea proiectelor avute în vedere.

Procurarea fondurilor se poate realiza fie din surse interne, precum beneficiul propriu, amortizarea activelor imobiliare, fie din surse externe, cum ar fi aportul adus de acţionari, împrumuturi obligatare, credite bancare pe termen mijlociu şi scurt, credite comerciale. Fiecare din aceste două mari categorii de resurse presupune costuri, fapt pentru care în cadrul activităţii financiare este necesară o gestionare judicioasă a fiecărei resurse în parte, selecţionarea lor după criterii economice sau după alte constrîngeri la care este supusă întreprinderea.

Fluxurile pozitive, de formare a fondurilor necesare finanţării proiectelor, sunt urmate, mai curînd sau mai tîrziu, de fluxurile de ieşire, precum dividentele plătite, dobînzi şi rambursări de credite, plata furnizorilor, plăţi în contul impozitelor şi taxelor etc. Analistul din întreprindere va trebui să gestioneze atent şi aceste fluxuri financiare, să le coreleze ca volum şi cronologic cu fluxurile de intrare, pentru a le face compatibile.

Echilibrul dintre nevoi şi resurse acoperitoare este, alături de rentabilitate, obiectivul cel mai important al finanţării întreprinderii. Echilibrul financiar la nivel microeconomic se realizează numai în condiţiile păstrării capacităţii de plată, a lichidităţii financiare şi a solvabilităţii drept caracteristici permanente ale întreprinderii. Lipsa capacităţii de plată sau a lichidităţii financiare, chiar pe un fond de solvabilitate, crează greutăţi financiare foarte mari, care pot merge pînă la faliment. Rolul finanţelor întreprinderii este de a supraveghea şi corecta operativ orice dezechilibru, iniţiind fluxuri corespunzătoare de intrare sau ieşire înainte ca dezechilibrul să ia forme ireparabile.

O bună activitate financiară, desfăşurată de organele specializate din întreprindere, ca şi de conducerea întreprinderii influienţează direct nu numai rezultatele economice şi financiare, dar şi menţinerea unor raporturi corespunzătoare cu partenerii de contracte, cu banca, cu acţionarii sau obligatarii, precum şi cu organele fiscale ale statului.

Capitolul I

Structura financiară a întreprinderii

1.1 Conţinutul structurii financiare a întreprinderii

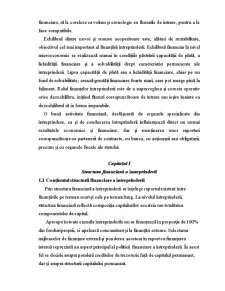

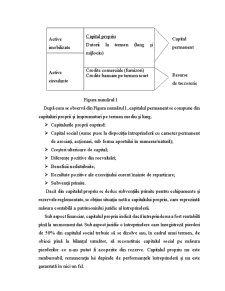

Prin structura financiară a întreprinderii se înţelege raportul existent între finanţările pe termen scurt şi cele pe termen lung. La nivelul întreprinderii, structura financiară reflectă compoziţia capitalurilor acesteia sau totalitatea componentelor de capital.

Aproape în toate cazurile întreprinderile nu se finanţează în proporţie de 100% din fonduri proprii, ci apelează concomitent şi la finanţări externe. Selectarea mijloacelor de finanţare externă şi ponderea acestora în raport cu finanţarea internă reprezintă un aspect principal al politicii financiare a întreprinderii. În acest fel se decide asupra ponderii creditelor de trezorerie faţă de capitalul permanent, dar şi asupra structurii capitalului permanent.

Active imobilizate

Capital propriu

Datorii la termen (lung şi mijlociu)

Active

circulante

Credite comerciale (furnizori)

Credite bancare pe termen scurt

Capital

permanent

Resurse

de trezorerie

Figura numărul 1

După cum se observă din Figura numărul 1, capitalul permanent se compune din capitaluri proprii şi împrumuturi pe termen mediu şi lung.

Preview document

Conținut arhivă zip

- Structura Financiara, Riscul si Optimizarea Procesului de Constituire, Utilizare a Capitalurilor Intreprinderii.doc

Alții au mai descărcat și

CAP. 1. PREZENTAREA GENERALĂ A SOCIETĂŢII S.C. „EUROCONSTRUCT” S.A. 1.1. ELEMENTE DE IDENTIFICARE S.C. „EUROCONSTRUCT” S.A. este persoană...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Capitolul I Analiza documentelor financiar - contabile de sinteză Capitolul I 1. Analiza documentelor financiar - contabile de sinteză...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Capitolul 1. Aspecte teoretice privind managementul intreprinderii 1.1. Funcţiile şi principiile managementului întreprinderii În prezent, vorbim...

Capitolul I. Resurse utilizate de intreprindere in finantarea exploatarii Notiunea de capital, prin complexitatea sa, reprezinta o categorie...

I. Mediul de desfasurare a activitatii financiare a intreprinderii si problematica politicii financiare a acesteia 1.1. Raporturile financiare ale...

1)Conceptul de capital al intreprindere Notiunea de capital apare pentru prima data in secolul al XII- lea si a circulat la inceput sub diverse...

1.1. Definirea gestiunii financiare a întreprinderii şi a elementelor sale Gestiunea financiară a întreprinderii reprezintă un ansamblu corelat al...

1.1 Mediul de activitate al întreprinderii. Fluxuri şi cicluri financiare În economia de piaţă, activitatea unei întreprinderi se desfăşoară în...

Capitolul 1 CONTINUTUL GESTIUNII FINANCIARE A ÎNTREPRINDERII 1.1. Mediul întreprinderii. Fluxuri si cicluri financiare În economia de piata,...

1. FUNCŢIUNEA FINANCIARĂ ŞI CAPITALURILE ÎNTREPRINDERII 1.1. Obiectivele şi domeniile de realizare a funcţiunii financiare Obiectivele funcţiunii...