Cuprins

- CAPITOLUL 1. DEZVOLTAREA ACTIVITĂȚII DE RETAIL BANKING ÎN ȚĂRILE

- DIN ASIA 2

- CAPITOLUL 2. RĂSPUNSUL BĂNCILOR LA NOUL MEDIU DE OPERARE 6

- CAPITOLUL 3. BĂNCILE DE RETAIL DIN ASIA ÎN CONTEXTUL ECONOMIEI

- ACTUALE 8

- 3.1. Tendințe cu impact asupra consumatorului bancar .8

- 3.2. Inițiative operaționale ale băncilor .10

- CAPITOLUL 4. ACTIVITATEA DE RETAIL ÎN UNELE ȚĂRI DIN ASIA .13

- 4.1. Malaezia .13

- 4.2. India .13

- 4.3. China .14

Extras din proiect

CAPITOLUL 1. DEZVOLTAREA ACTIVITĂȚII DE RETAIL BANKING ÎN ȚĂRILE DIN ASIA

Retail banking sau consumer banking este cunoscut drept activitatea bancară ce vizează persoanele fizice, iar cea privind companiile drept activitate de corporate banking.

Alături de aceste companii, persoanele fizice reprezintă al doilea mare segment de clienţi vizat de bănci în operaţiunile lor de plasare a fondurilor atrase în cadrul activităţii generale de intermediere.

Retail banking-ul poate fi caracterizat printr-o serie de elemente, precum: număr mare de clienţi, conturi şi tranzacţii, o mare diversitate de produse şi servicii, o dependenţă strânsă faţă de evoluţia noilor tehnologii, precum şi un nivel ridicat de cooperare între bănci, comercianţi, firme şi consumatori.

Băncile consideră atractivă activitatea de retail banking deoarece:

- asigură un grad de profitabilitate mai mare decât activitatea de corporate;

- oferă o dispersie a riscului de lichiditate;

- clienţii persoane fizice sunt nevoiţi să accepte condiţiile oferite de instituția bancară, din cauza puterii de negociere mai mici;

- resursele atrase de bănci de la persoanele fizice sunt mai ieftine deoarece acestea consideră plasamentele în depozite a fi stabile şi sigure, chiar și la randamente mai mci decât alte alternative de plasament.

Activitatea de retail bankig a devenit o afacere de succes atât pentru bănci, care îşi valorifică resursele și pentru persoanele fizice, care îşi îmbunătăţesc astfel nivelul de trai, cât şi pentru economia naţională, pentru care retail banking-ul este un suport al creşterii economice.

Încă de la începutul secolului al XXI-lea, regiunea asiatică a fost martora unei schimbări lente dar echilibrate în retail banking. În urma crizei financiare asiatice din anul 1997, expunerea la scară largă a băncilor la valorile corporative a făcut ca industria bancară să intre într-o stare anemică ce va dura ani de zile. La acea dată, retail banking-ul era o afacere neglijată, reprezentând mai puţin de 13% din bilanţul băncilor. Abia după anul 2000, majoritatea băncilor din Asia au început să își diversifice portofoliile de împrumut pentru a include mai multe credite de consum.

Băncile care au fost îndrăzneţe, care au anticipat provocările pieţei şi care au răspuns la nevoile clienţilor de retail, au reușit să depăşească celelalte domenii financiare pe parcursul următorilor ani. Deși multe instituții bancare au pretins că se ocupă de retail, doar unele dintre ele au aliniat întreaga gestiune spre consumatori.

Băncile din regiune care au avut strategii bune, au reușit să se impună ca și jucatori de top în acest sector. În general, orice bancă dispune de o strategie de segmentare a clienţilor, pornind de la necesitatea satisfacerii cât mai bune a solicitărilor acestora. De aceea, oferirea unor produse şi servicii personalizate pentru anumite tipuri de clienţi, în scopul creşterii gradului de fidelizare a acestora, într-un mediu concurenţial cu o intensitate din ce în ce mai mare, nu se poate efectua fără o grupare adecvată a comportamentului lor faţă de activitatea bancară. Clasificarea segmentului de retail este realizată, de anumite bănci, în funcţie de nivelul veniturilor şi/sau volumul activelor financiare deţinute la bancă.

Deși rolul sectorului de retail banking este acela de a dezvolta relaţii de afaceri, în principal cu persoanele fizice, există instituții bancare care cuprind în cadrul acestui compartiment şi întreprinderile mici şi mijlocii. Însă, pe plan internaţional, această problemă nu este rezolvată unitar deoarece unele bănci includ întreprinderile mici şi mijlocii fie la activitatea corporatistă, fie la activitatea de retail, în timp ce alte bănci au organizat divizie separată pentru acestea.

În prezent, serviciile financiare de retail contribuie, în medie, cu 36% la veniturile totale ale băncilor din regiunea asiatică, aproape de trei ori mai mult decât în anul 2003. Din acest motiv, conducerea tactică şi operaţională în servicii financiare de retail cere mai multă responsabilitate.

În anul 2009, băncile asiatice au fost din nou supuse unor teste extreme, forţând directori de retail banking de pe pieţele bancare în curs de dezvoltare şi de pe cele dezvoltate să se gândească la un model de afaceri sustenabil. Băncile din Taiwan, Singapore, Hong Kong şi Coreea de Sud au continuat să se confrunte cu un profit scăzut şi cu o creştere lentă. În India sectorul de retail banking a fost încetinit, băncile fiind afectate de pierderi grele în ceea ce privește finanţarea de consum.

Între timp, în același an, retail banking-ul a reprezentat un obiectiv important pentru băncile chineze, având un accent și mai puternic în 2010. China a cunoscut o creştere record în creditele ipotecare şi cele de consum, băncile fiind dornice să crească finanţarea de consum şi managementul de afaceri. După ce, în ultimul deceniu, au demonstrat că au capacităţi de tranzacţionare bune, băncile au trecut de la tranzacţii bancare spre construirea de francize. În continuare, criza financiară a accelerat tendința băncilor de a se orienta din nou spre descoperirea clientului.

Băncile cu o bună gestionare au fost în măsură să crească şi să ia rapid cota de piaţă, utilizând strategii superioare şi menţinând cheltuielile la un nivel redus. De aceea, nu a fost deloc surprinzător faptul că a existat o concurenţă intensă pentru activele de retail ce erau vândute de către băncile occidentale.

Preview document

Conținut arhivă zip

- Activitatea Bancara de Retail in Tarile din Asia.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

1.SISTEMUL BANCAR FRANCEZ 1.1.Caracterizare generală 1.1.1.Istoric O dată cu dezvoltarea economiei, puterile publice şi-au propus o concurenţă...

1. Prezentarea societăţii bancare. Istoric şi evoluţie Într-o economie modernă, schimbul bunurilor şi al serviciilor se face aproape integral prin...

CAP 1. SISTEMUL BANCAR SPANIOL Sistemul bancar reprezintă ”ansamblul instituţiilor, relaţiilor financiar-bancare, normelor, infrastructurilor,...

1. Riscul de credit. Elemente conceptuale Riscul de credit este definit în linii generale ca fiind acel risc de pierderi financiare cauzat de...

1. PREZENTAREA GENERALĂ A GRUPULUI ING Grupul ING a fost creat în anul 1991 prin fuziunea uneia dintre cele mai mari companii de asigurări...

Capitolul I Caracteristicile sistemului bancar canadian Sistemul bancar Canadian este considerat o responsabilitate federală, conform...

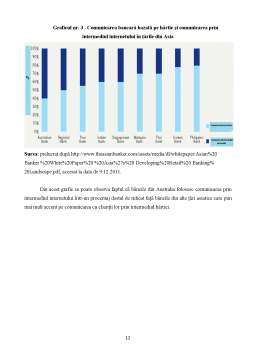

CAP I. CONSIDERAȚII PRIVIND ACTIVITATEA BANCARĂ DE RETAIL DIN ASIA În ciuda turbulenţelor de pe pieţele bancare din lume, băncile asiatice au...

I SISTEMUL BANCAR FRANCEZ 1.ISTORIC O dată cu dezvoltarea economiei, puterile publice şi-au propus o concurenţă mai puternică între diversele...