Cuprins

- I.Organizarea si functionarea Administratiei Finantelor Publice Targu Frumos……………………………………………………………………………...2

- I.1.Scurt istoric ………………………………………………………………2

- I.2.Organizarea interna……………………………………………………….2

- I.3.Functionalitatea…………………………………………………………...4

- II.Constatarea si asezarea impozitelor si taxelor.Inspectia fiscala……….21

- II.1.Constatarea materiei impozabile.Titlurile de creanta fiscala…………....21

- II.2.Asezarea impozitelor si taxelor la nivelul organului fiscal………….......25

- II.2.1.Impozitul pe profit………………………………………………...26

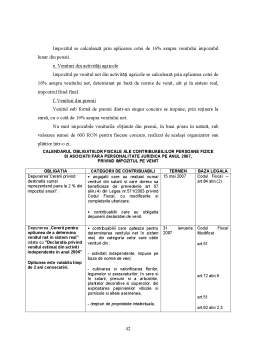

- II.2.2.Impozitul pe venit…………………………………………………34

- II.2.3.Taxa pe valoarea adaugata………………………………………....45

- II.2.4.Impozite si taxe locale……………………………………………...51

- II.3.Inspectia fiscala…………………………………………………………..58

- II.3.1.Sfera inspectiei fiscale……………………………………………...58

- II.3.2.Realizarea inspectiei fiscale………………………………………...61

- III.Urmarirea si incasarea veniturilor bugetare…………………………….....64

- III.1.Modalitati de stingere a obligatiilor fiscale……………………………...65

- III.2.Executarea silita………………………………………………………....67

- IV.Concluzii………………………………………………………………………..72

Extras din proiect

I. Organizarea şi funcţionarea Administraţiei Finanţelor Publice

Targu-Frumos

I.1. Scurt istoric al Adminstratiei Finantelolr Pulice Targu- Frumos

Administraţia Finanţelor Publice este unitatea fiscală teritorială, organizată la nivel de oras, subordonată directorului general, prin care se realizează în plan teritorial atribuţiile Direcţiei Generale a Finanţelor Publice.

Administraţia Finanţelor Publice Targu-Frumos, a funcţionat conform O.M.F.P. nr. 224/2001 până la 15 iulie 2003 iar după această dată, conform O.M.F.P. nr. 790/2003 prin Compartimentul de Trezorerie şi Contabilitate Publică, Compartimentul de Administrare a Veniturilor Statului şi Servicii Independente.

I.2. Organizarea internă a Adminitratiei Finantelor Publice Targu-Frumos

Administraţia Finanţelor Publice, unitatea fiscală teritorială organizată la nivelul orasului Targu-Frumos, judetul Iasi, realizează în plan teritorial atribuţiile Direcţiei Generale a Finanţelor Publice Judeţene.

Cadrul legal al acestei instituţii este reprezentat de o serie de acte normative dintre care cele mai reprezentative sunt: Constituţia României revizuită în 2003, Legea nr. 188 din 8 decembrie 1999 privind Statutul funcţionarilor publici, Legea nr. 500 din 11 iulie 2002 privind finanţele publice, O.U.G. nr. 45 din 5 iunie 2003 privind finanţele publice locale, Legea nr. 571/2003 privind Codul fiscal, Legea Bugetului de Stat, Legea Bugetului Asigurărilor Sociale de Stat, etc.

Pentru aducerea la indeplinire a atributiilor ce-i revin, Administratia Finantelor Publice Targu-Frumos are urmatoarea structura organizatorica, conform Regulamentului de Organizare si Functionare:

-1 sef de administatie;

-3 sefi de adminisatie adjuncti;

-1 sef administratie adjunct-administrarea veniturilor statului;

-1 sef administratie adjunct-inspectie fiscala;

-1 sef administratie adjunct-trezorerie si contabilitate publica.

Activitatea de adminstrare a veniturilor statului este condusa de un sef administratie adjunct si se raelizeaza prin urmatoarele structuri:

- Serviciul (biroul) registru contribuabili declaratii fiscale si bilanturi personae juridice;in componenta acestuia se organizeaza:

-Compartimentul gestiune D.A.I.;

-Compartimentul analiza de risc;

-Compartimenul gestionare dosare fiscale si arhiva.

- Serviciul (biroul) registru contribuabili declaratii fiscale personae fizice;in componenta acestuia se organizeaza:

-Comaprtimentul gestionare dosare fiscale si arhiva;

- Serviciul (biroul) colectare si executare silita personae juridice; in componenta acestuia se organizeaza:

-Compartimentul evidenta pe platitori;

-Compartimentul compensari, restituiri;

-Compartimentul insolvabilitate si raspundere solidara;

- Serviciul (biroul, comparimentul) colectare si executare silita pesoane fizice;

- Serviciul (biroul) asistenta contribuabili personae

Preview document

Conținut arhivă zip

- Administratia Finantelor Publice.doc

Alții au mai descărcat și

Cap 1. Organizare şi funcţionalitate la DGFPJ IASI 1.1. Scurt istoric De la 1 ianuarie 2004,activitatile fiscale realizate de MFP au fost...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

PREZENTARE ADMINISTRAŢIA FINANŢELOR PUBLICE FĂLTICENI Administraţia finanţelor publice Fălticeni este o unitate teritorială, fiscală, organizată...

CAP. 1. ROLUL ŞI IMPORTANŢA ADMINISTRAŢIEI FINANCIARE MUNICIPALE CA UNITATE A MINISTERULUI FINANŢELOR PUBLICE 1.1.Rolul Administraţiei...

1 EVOLUTIA CONTROLULUI FINANCIAR IN ROMÂNIA 1.1 REPERE ISTORICE ALE CONTROLULUI FINANCIAR Indiferent de forma sa de organizare , statul si-a...

CAP.1. ORGANIZAREA SI FUNCTIONAREA INSTITUTIEI PUBLICE Administratia Finantelor Publice a Municipiului lasi 1.1.Scurt istoric Pe baza Legii...

Capitolul 1: Organizarea şi funcţionarea Aministraţiei Finanţelor Publice Paşcani 1.1 Scurt istoric După desfiinţarea, în Decembrie 1989, a...

CAPITOLUL I FINANTELE PUBLICE LOCALE-IN CONTEXTUL PROCESULUI DESCENTRALIZARII FINANCIARE 1.Conceptul finantelor publice locale pe plan...

Denumirea intreprinderii: Administratia finantelor publice Strehaia Obiectul de activitate: Finanţele publice sunt considerate o ramură a...

Capitolul 1 - INTRODUCERE 1.1. Procedee şi tehnici de control financiar Procedeul de control reprezintă un ansamblu de reguli specifice, tehnici...