Cuprins

- 1. Introducere

- 2. Abordari conceptuale

- 3. Analiza evolutiei in timp a cifrei de afaceri

- 4. Analiza dinamicii si structurii cifrei de afaceri

- 4.1 Analiza dinamicii cifrei de afaceri

- 4.2 Analiza structurii cifrei de afaceri

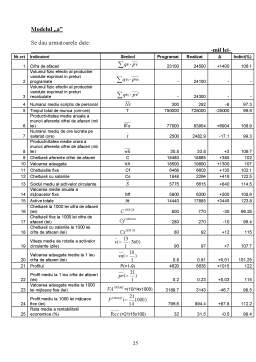

- 5. Analiza factoriala a cifrei de afaceri

- 6. Consecintele modificarii cifrei de afaceri asupra performantelor economico financiare ale intreprinderii

- 6.1 Modificarile cifrei de afaceri ca volum valoric

- 6.2 Modificarile cifrei de afaceri ca structura valorica

- 7. Aplicatii practice

Extras din proiect

ANALIZA CIFREI DE AFACERI

1. Introducere

Ratiunea de a exista a oricarei firme presupune desfasurarea oricarei activitati durabile masurata prin nivelul performantelor economico- financiare ca expresie a eficientei activitatii de productie si comercializare a bunurilor materiale necesare satisfacerii unor nevoi sociale.

Cifra de afaceri exprima totalitatea veniturilor obtinute din activitati comerciale curente , fiind unul dintre cei mai importanti indicatori de masurare a performantelor economice ale unei intreprinderi.

Practic, cifra de afaceri permite determinarea pozitiei pe piata a unei societati, ofera informatii despre dinamica activitatii, sansele de extindere a afacerii sau importanta intreprinderii in cadrul sectorului.

2. Abordari conceptuale

Conceptual, cifra de afaceri poate fi abordata ca: cifra de afaceri totala, cifra de afaceri neta, cifra de afaceri medie, cifra de afaceri marginala, cifra de afaceri critica ¹.

a) Cifra de afaceri totala(CA): reprezinta totalitatea afacerilor unei societati, evaluate la preturile pietei sau suma totala a veniturilor din operatiuni comerciale efectuate de o intreprindere intr-o perioada de timp determinata.

b) Cifra de afaceri neta(CAn) : reprezinta conform Ordinului Ministerului Finantelor Publice nr. 94/2001, un indicator al contului de profit si pierdere , format din totalitatea veniturilor obtinute din vanzarea de bunuri , lucrari si servicii aflate in categoria activitatilor curente ale unei intreprinderi, inclusiv subventiile pentru exploatare , dupa scaderea reducerilor comerciale .Este indicatorul cel mai utilizat in diagnosticarea activitatii pe baza cifrei de afaceri.

Este formata din sumele provenite din vanzarile de bunuri si servicii care intra in categoria activitatilor curente ale intreprinderii dupa scaderea reducerilor comerciale, TVA precum si a altor impozite si taxe aferente.

c) Cifra de afaceri incasata: reprezinta valoarea toatala a incasarilor intreprinderii pentru o anumita perioada de timp, ca urmare a vanzarilor de produse si marfuri si se poate stabili pe baza rulajului creditor al contului 411 “Clienti” , corectat cu TVA aferenta.

d) Cifra de afaceri medie pe unitatea de produs sau de prestatie( ) reprezinta pretul mediu de vanzare pe unitatea de produs, sau tariful mediu pe unitatea de prestatie, astfel:

=

in care :

- reprezinta cifra de afaceri medie pe unitatea de produs sau prestatie si echivaleaza cu pretul mediu de vanzare pe unitatea de produs sau tariful mediu pe unitatea de prestatie

- CAi reprezinta cifra de afaceri pe tipuri de produse sau activitati

- reprezinta volumul fizic al productiei vandute pe tipuri de produse sau activitati

e) Cifra de afaceri marginala(CAm)

CAm = = sau CAm =

Exprima variatia incasarilor firmei generate de cresterea/descresterea cu o unitate a cantitatii vandute sau venitul aferent unei unitati aditionale de produs sau prestatie vandute.

f) Cifra de afaceri critica (CAcr) reprezinta acel nivel al vanzarilor care permite acoperirea integrala a cheltuielilor, pragul de la care activitatea devine profitabila.

Evidentiaza pragul de rentabilitate a intreprinderii si constituie acel nivel al veniturilor din vanzari necesar acoperirii integrale a cheltuielilor de exploatare. Relatia de calcul a fost stabilita pornind de la ipoteza de baza, conform careia profitul este nul in momentul atingerii pragului de rentabilitate, iar cheltuielile totale in raport cu volumul de activitate se grupeaza in cheltieli fixe si cheltuieli variabile.

CAcr =

unde:

- CAcr reprezinta cifra de afaceri critica

- Cf reprezinta suma cheltuielilor fixe

- reprezinta costul variabil mediu =

g) Cifra de afaceri de realizat in cazul unor restrictii date (CAr)

Restrictii date ca fiind cunoscute: Ks,

Preview document

Conținut arhivă zip

- Analiza Cifrei de Afaceri.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INTRODUCERE In conditiile tranzitiei tarii noastre la economia de piata, fiecare întreprindere, indiferent de forma de proprietate, profil sau...

Analiza diagnostic a fost iniţiată în ţările dezvoltate industrial după anii 60 ca o metodă de perfecţionare a managementului unei firme....

INTRODUCERE Economiştii contemporani fixează ca primă prioritate a teoriei economice cunoaşterea legilor şi legităţilor economiei de piaţă,...

CAPITOLUL I CIFRA DE AFACERI-INDICATOR AL ACTIVITĂŢII ECONOMICE 1.1.SISTEMUL DE INDICATORI PENTRU APRECIEREA ACTIVITĂŢII ECONOMICE Indicatorul...

CAPITOLUL 1 INTRODUCERE PRIVIND REZULTATELE FINANCIARE ALE ÎNTREPRINDERII Orice activitate economica pentru a fi viabilă şi pentru a se...

ANALIZA CIFREI DE AFACERI LA S.C. VEL PITAR S.A. Introducere Fiecare întreprindere, în conditiile tranzitiei tarii noastre la economia de piata,...

Introducere Caracterizarea stării interne a viitorului firmei înseamnă relevarea performanţelor obţinute şi decelarea dificultăţilor existente...

INTRODUCERE Aproximativ cu 3000 de ani inainte de Hristos, doua grupuri umane privilegiate au devenit leaganul primelor doua civilizatii demne de...