Cuprins

- INTRODUCERE 3

- Cap. I. Aspecte teoretice privind problematica finanţelor publice locale 4

- I.1. Finanţele publice locale – concept, trăsături, funcţii 4

- I.2. Bugetul local – concept, tipologii, etape de realizare 6

- I.3. Structura bugetului local 11

- Cap. II. Impozitele si taxele locale. Principalele surse de venit la bugetul local 13

- II.1. Aspecte definitorii ale impozitelor şi taxelor locale la nivelul statelor Uniunii Europene 14

- II.2. Reglementarea impozitelor si taxelor locale in Romania 16

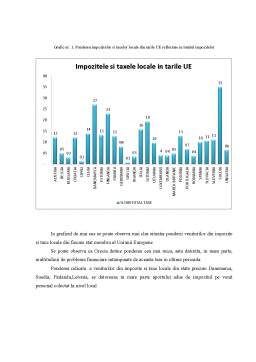

- Cap. III. Analiza comparativa a impozitelor si taxelor locale in tarile UE 20

- CONCLUZII 29

- BIBLIOGRAFIE 30

Extras din proiect

INTRODUCERE

Existenţa unor nevoi ce nu pot fi gestionate individual a condus la apariţia unor procese de mobilizare şi utilizare de către autorităţile publice a unor resurse financiare, procese regăsite astăzi sub denumirea de finanţe publice. Aceste procese pot fi poziţionate la diferite nivele administrative, reflectând astfel diferenţe între finanţele administraţiei centrale de cele locale. Lucrarea de faţă, structurată pe trei capitole, reflectă atât aspecte teoretice cât şi practice asupra principalelor resurse financiare mobilizate de către administraţia publică locală din România, dar şi din statele membre ale Uniunii Europene. Analizând aceste resurse, dorim să obţinem o privire de ansamblu asupra gradului de autonomie financiară a fiecărui stat membru al Uniunii Europene.

Primul capitol are în vedere prezentarea câtorva aspecte teoretice privind finanţele locale, bugetul local, etapele procesului bugetar, structura bugetului local.

Cel de-al doilea capitol tratează, din punct de vedere teoretic, veniturile bugetelor locale din ţările Uniunii Europene din perspectiva structurii acestora în buget. Cu ajutorul conţinutului acestui capitol, ne-am propus să determinăm care sunt principalele resurse financiare comune tuturor statelor.

Cel de-al treilea capitol reflectă evidenţele empirice ale indicatorilor de venituri din statele Uniunii Europene, pentru a identifica gradul de autonomie local şi gradul de dezvoltare publică.

Sursele bibliografice prezentate la sfârşitul lucrării au fost de un real ajutor în realizarea acestei lucrări.

Cap. I. Aspecte teoretice privind problematica finanţelor publice locale

Modul în care finanțele publice sunt organizate într-o țară formează baza pentru toate activitățile oraşelor, satelor şi comunelor. Este responsabilitatea guvernelor naționale pentru a proiecta și superviza un sistem care funcționează și o provocare pentru autoritățile locale de a utiliza resursele lor - limitate- pentru furnizarea de servicii locale mai bune.

I.1. Finanţele publice locale – concept, trăsături, funcţii

Finanţele locale sunt o componentă a finanţelor publice, exprimând relaţiile economice prin care resursele băneşti sunt gestionate, la nivelul unităţilor administrativ teritoriale, în scopul satisfacerii cerinţelor colective reprezentate de asistenţă socială, cultură, învăţământ, dezvoltare local şi servicii publice.

Finanţele reprezintă totalitatea mijloacelor băneşti care se găsesc la dispoziţia unui stat şi care sunt necesare pentru îndeplinirea funcţiilor şi sarcinilor sale.

Literatura de specialitate consideră că finanţele reprezintă un ansamblu de procese şi relaţii economice prin care sunt constituite, distribuite şi utilizate fondurile băneşti în scopul funcţionarii diferiţilor agenţi economici şi sociali privaţi şi publici, inclusiv a statului.

În viziunea unor autori , finanţele locale reprezintă activitatea administraţiei locale în calitatea ei de utilizatoare a unor instrumente financiare speciale, cum ar fi bugetul, impozitele, taxele, cheltuielile şi împrumuturile.

Adolf Wagner consideră ştiinţa finanţelor ca fiind “ştiinţa economiei administrate de stat sau de un corp public, în vederea procurării şi utilizării bunurilor materiale care le sunt necesare pentru funcţiile lor de comunităţi economice obligatorii”.

Ca şi trăsături ale finanţelor publice locale putem să precizăm următoarele:

a) exprimarea în formă bănească a relaţiilor economice prin care resursele financiare la nivel local se mobilizează, repartizează şi utilizează;

b) finanţele locale exprimă un transfer de valoare realizat între participanţii la relaţiile economice prin care sunt constituite şi utilizate fondurile băneşti la nivel local;

c) Transferul de valoare este realizat fără o contraprestaţie directă şi imediată;

d) Transferul de valoare urmăreşte satisfacerea cerinţelor colective reprezentate de asistenţa socială, cultura, învăţământul, dezvoltarea local şi serviciile publice.

Bibliografie

CARTI

1. Cigu,E., “Finanţe publice locale rolul lor în întărirea autonomiei unităţilor administrativ-teritoriale”, Editura Tehnopress, Iași, 2011

2. Dafflon, B., “Local Public Finance in Europe: Balancing the Budget and Controlling Debt”, 2002

3. Disle, E., Saraf, J., “Fiscalite”, Editura Dunod, Paris, 2002

4. Duverger, M. ,”Finances publiques”, Presses Universitaires de France, Paris, 1978

5. Filip, Gh., “Finanțe publice”, Editura Junimea, Iași, 2010

6. Gruber, J., “ Public finance and public policy”, Editura Worth Publishers, 2007

7. Mosteanu, T., “Buget si trezorerie publica”, Editura Universitara, Bucuresti, 2004

8. Mosteanu, T., “Finante publice”, Editura Universitara, Bucuresti, 2008

9. Oprea, F.,Cigu, E., “Finante publice locale”,Ed C.H. Beck, Bucuresti, 2013

10. Rosen, S. Harvey, “Public Finance”, Editura McGraw Hill, 2005

11. Stefura, G., “Bugete publice si fiscalitate”, Editura Universitatii “Alexandru Ioan Cuza”, Iasi, 2005

12. Voinea, M. Gheorghe, “Finanțe locale”, Editura Junimea, Iași, 2008

LEGISLATIE

1. Carta Europeană a Autonomiei Locale

2. Codul fiscal

3. Legea nr. 273/2006 privind finanțele publice locale, actualizată

WEBOGRAFIE:

1. Agentia Nationala de Administrare Fiscala: www.anaf.ro

2. Eurostat: http://epp.eurostat.ec.europa.eu/

3. Ministerul Finantelor Publice- Romania: www.mfinante.ro

4. Site-ul Uniunii Europene: www.europa.eu

Preview document

Conținut arhivă zip

- Analiza impozitelor si taxelor in Romania si UE.docx

Alții au mai descărcat și

Am ales studierea obligatiunilor corporative, deoarece, emisiunile aceatora reprezinta, o cale de finantare la care unele societati au început sa...

Responsabilitatea sociala corporativa (RCS) este un termen care a fost introdus cu ceva timp in urma, dar se pare ca a capatat contur in secolul al...

CAPITOLUL 1. SISTEMUL FINANCIAR – STRUCTURĂ ȘI FUNCȚIONARE 1.1. Structura sistemului financiar european Ca și în alte domenii ale activității...

I. NOŢIUNI GENERALE PRIVIND IMPOZITELE ŞI TAXELE LOCALE Bugetele locale reprezintă partea principală a finanţelor locale prin care se asigură...

1.Sistemul financiar public şi funcţiile acestuia 1.1 Sistemul financiar public şi componentele acestuia În plan conceptual, sistemul financiar...

1. Scurt istoric privind impozitele şi taxele locale Emiterea şi utilizarea banilor ca urmare a dezvoltării schimbului de mărfuri şi crearea...

Cap. 1.Caracterizarea generala a sistemului de impozite si taxe Fiscalitatea cuprinde totalitatea resurselor financiare mobilizate la dispoziţia...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Te-ar putea interesa și

INTRODUCERE Societatea românească încă traversează o perioadă de profunde transformări, generate de tranziţia de la un sistem centralizat la un...

CAPITOLUL 1. SISTEMUL FISCAL DIN ROMANIA 1.1 Conceptul de sistem fiscal si evolutia sa În decursul timpului informaţiile provenind din cele mai...

INTRODUCERE Lucrarea de faţă se intitulează „Structura sistemului de impozite şi taxe aplicat în România şi modernizarea sa” şi în cadrul acesteia...

CAPITOLUL 1 ROLUL IMPOZITELOR ȘI TAXELOR LOCALE ÎN ECONOMIILE CONTEMPORANE 1.1 Conţinutul economic şi particularităţile impozitelor şi taxelor...

Notiunea de impozit provine din limba latina, de la cuvântul “impositus” si din limba franceza de la cuvântul “impôt”. Impozitul reprezinta o...

Introducere Datorită evoluţiei financiare atât pe plan naţional cât şi pe plan internaţional precum şi a crizei economice ce se conturează este...

CAPITOLUL 1. ELEMENTE DE TEORIE FISCALĂ 1.1 DEFINIREA IMPOZITELOR, TAXELOR ŞI CONTRIBUŢIILOR Impozitul, punct nodal al fiscalităţii este cea mai...

Sistemul de impozite si taxe locale din România si rolul sãu Capitolul 1. Scurt istoric privind impozitele si taxele locale Taxele si impozitele...