Cuprins

- ce este bugetul? 3

- organizarea si functionalitatea consiliului judetean iasi 4

- 1.1 scurt istoric 4

- 1.2 obiect/domeniu de activitate 4

- 1.3 atributiile consiliului judetean 5

- 1.4 regulament de organizare si functionare al consiliului judetean iasi 6

- 1.5 structura si evolutia principalelor venituri/cheltuieli bugetare la consiliul judetean iasi in perioada 2009 – 2010 7

- 2. fundamentarea cheltuielilor bugetare 10

- 2.1 cadrul juridic utilizat in fundamentarea cheltuielilor bugetare 10

- 2.2. cheltuieli 10

- 2.3 fluxuri generate de cheltuielile bugetare 12

- 3. finantarea cheltuielilor bugetare 16

- 3.1. surse de finantare a institutiilor publice 16

- 3.2 fluxuri generate de finantarea cheltuielilor bugetare 19

- 4. studiu de caz 23

- 4.1 introducere 23

- 4.2 structura si evolutia principalelor venituri realizate la primaria iasi in perioada 2005-2007 24

- 4.3 calculul ratelor de incasare/realizare a veniturilor totale fata de prevederile initiale in perioada 2005 - 2007 26

- 4.4 calculul ratelor de realizare a cheltuielilor publice locale fata de prevederile initiale in perioada 2005-2007 28

- 4.5 gradul de autofinantare la nivelul municipiului iasi este prezentat in diagramele de mai jos: 30

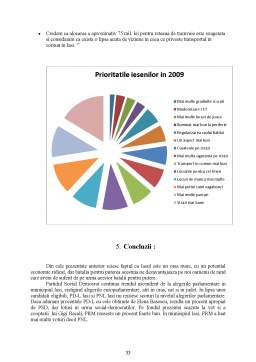

- 5. concluzii : 33

- 6. bibliografie 34

Extras din proiect

Ce este bugetul?

Cuvantul buget desemneaza in cadrul stiintei bugetare, sociologiei si microeconomiei, o grupa de oameni care sustin misiunea de a urmari stilul de viata zilnic.

Bugetul se refera in general la o lista cu toate veniturile si cheltuielile.Bugetul

este concept important in microeconomie si este reprezentat grafic printr-o linie, pentru a

ilustra schimbul intre doua sau mai multe bunuri.

Bugetul se intalneste in mai multe forme:

-buget personal

-buget guvernamental

-bugetul unei companii: -buget static

-buget flexibil

Bugetul personal este printre cele mai importante concepte ale finantelor private. Intr-un buget personal sunt identificate toate sursele de venit si cheltuieli si este dezvoltat un plan pentru veniturile in exces care trebuie cheltuite sau economisite, ori constituie o sursa de finantare in cazul unei penurii. Un buget personal este de folos, ca si orice alt buget, numai atunci cand este administrat cu grija.

Bugetul guvernamental este o insumare sau un plan al veniturilor si cheltuielilor planificate de guvern. In tari ca si Statele Unite ale Americii, bugetul este stabilit de puterea legislativa, in alte tari acesta este stabilit de guvern. In Marea Britanie bugetul este stabilit de catre ministrul de finante, membru al guvernului aflat pe locul doi ca importanta, si trebuie sa fie votat de parlament.

Bugetul unei companii este stabilit anual. Un buget terminat cere, de obicei, un efort considerabil si poate fi vazut ca un plan financiar pentru noul an financiar. In timp ce in mod traditional departamentul de finante stabileste bugetul companiei, softul modern permite sutelor si miilor de oameni din diferite departamente (resurse umane, IT) sa contribuie prin veniturile si cheltuielile asteptate, la bugetul final.

De obicei o companie va produce doua tipuri de bugete: un buget static si un buget flexibil. Bugetul static este cel proiectat. Bugetul flexibil este un buget special care este folosit pentru a compara ce s-a intamplat de fapt si ceea ce ar fi trebuit sa se intample, bazandu-ne pe marimea vanzarilor. Cu un buget flexibil costurile fixe ar trebui sa ramana constante, iar costurile variabile ar trebui sa se modifice in functie de vanzari, daca acestea au fost mai mari sau mai mici decat a fost proiectat. Bugetul flexibil este atunci comparat cu realitatea si diferentele dintre ceea ce a fost planificat si ceea ce s-a intamplat de fapt sunt calculate si desemnate a fi favorabile sau defavorabile.

Daca cifrele actuale ale anului financiar se dovedesc a fi apropiate de buget, aceasta va demonstra faptul ca o companie intelege cum se fac afacerile si are succes in conducerea acestora in directia pe care si-a planificat-o la inceput. Pe de alta parte, daca cifrele actuale deviaza foarte mult de buget, acestea transmit un semnal al "iesirii de sub control", iar, ca rezultat negativ, pretul actiunilor poate avea de suferit.

Bugetele sunt vazute tot mai mult a fi de moda veche si sunt inlocuite cu previziuni complementare sau lunare. Previziunile lunare asigura realizarea de planuri financiare mai proaspete si mai recente.

Am ales ca studiu pentru acest proiect, bugetul local al judetului Iasi, intre anii 2005-2007.

Date fiind importanta si complexitatea temei, studiul de fata isi propune sa ofere o imagine de ansamblu asupra bugetelor locale, fara a avea pretentia sa epuizeze toate aspectele legate de acestea.

Alaturi de analiza datelor obtinute de pe teren studiul sintetizeaza punctele de vedere ale actorilor din administratia publica centrala si locala, precum si ale unor specialistii care au aratat un interes deosebit cercetarii realizate.

1. Organizarea si functionalitatea consiliului Judetean Iasi

1.1 Scurt istoric

Anul 1992 a marcat evolutia administrativ-politica a tarii, prin alegerea democratica a consiliilor judetene ca organe alese ale puterii de stat. Astfel, Consiliul Judetean Iasi a fost infiintat la data de 22 aprilie 1992 antrenand bunul mers al tarii, fiind constituit dupa principiul respectarii drepturilor omului, deschizand drumul catre o societate de nivel european.

Consiliul Judetean este autoritatea administratiei publice locale, constituita la nivel judetean, pentru coordonarea activitatii consiliilor comunale si orasenesti, in vederea realizarii serviciilor publice de interes judetean si este compus din consilieri alesi prin vot universal egal, direct, secret si liber exprimat, in conditiile stabilite de Legea pentru alegerea autoritatilor administratilor publice.

Judetul Iasi face parte din categoria celor de gradul I, avand 89 de localitati intre care 2 municipii si 2 orase, cu un numar de peste 850000 de locuitori, fiind inclus in randul celor cu 45 de consilieri alesi. Unul dintre aspectele esentiale care se remarca asupta activitatii Consiliului Judetean, in decursul celor optsprezece ani de existenta, este exercitiul democratic al alesilor locali care functioneaza pe principiul libertatii de exprimare, avand in centrul atentiei interesul excluiv al cetateanului.

1.2 Obiect/domeniu de activitate

Competente

Consiliul Judetean este autoritatea Administratiei Publice Locale, care coordoneaza activitatea Consiliilor Locale si a Consiliului Municipal, in vederea asigurarii bunei desfasurari a serviciilor publice ale judetului.

“ Mentionam in continuare cateva dintre competentele Consiliului:

• coordoneaza activitatea Consiliilor Locale;

• organizeaza si conduce serviciile publice ale judetului;

• ofera sprijin si asistenta tehnica, juridica sau de alta natura Consiliilor Locale;

• analizeaza propunerile referitoare la protectia mediului promovate de orase si comune;

• aproba bugetul judetului;

• stabileste orientarea generala privind organizarea si dezvoltarea urbana a oraselor din judet;

• coodoneaza domeniul public si privat al judetului;

• asigura constructia, intretinerea si modernizarea drumurilor judetene;

• instituie taxe si impozite pentru intregul judet;

• realizeaza lucrari si servicii pentru judet in asociere cu alte institutii publice;

• coopereaza cu alti parteneri straini pentru scopurile enumerate mai sus”.

Preview document

Conținut arhivă zip

- Bugetul Local - Municipiul Iasi.docx

Alții au mai descărcat și

Introducere Am ales această temă de lucrare, pentru că este o problemă de mare actualitate. Date fiind importanţa şi complexitatea temei, mi-am...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Capitolul 1. Organizare şi funcţionalitate la Primăria Municipiului Iași. 1.1 Scurt istoric. Clădirea impresionantă prin somptuozitate și fastul...

1. Scurt istoric al orasului Iasi Orasul Iasi se numara printre cele mai vechi si mai importante asezari ale tarii, în care a pulsat mereu,...

Cap 1. Organizare şi funcţionalitate la Primăria Municipiului Iaşi 1.1 Scurt istoric Primăria Municipiului Iaşi este aparatul de specialitate al...

Finantele publice sunt reprezentate în România printr-un sistem complex de relatii economice prin care se asigura formarea si reparizarea...

1.1. Scurt istoric Documentul care atestă înfiinţarea Primăriei Municipiului Iaşi este Legea comunală din 1864, votată de Adunarea generală a...

Capitolul I Organizarea și funcționarea instituției publice Primaria Municipiului Iași 1.1 Scurt istoric Primăria Municipiului Iași poate fi...

CAPITOLUL I ORGANIZAREA SI FUNCTIONAREA PRIMARIEI MUNICIPIULUI IASI 1.1. Scurt istoric Actualul sediu al primariei este fostul Palat Roznovanu,...

Capitolul 1 - Prezentarea generală a municipiului Iași Orasul Iași se numără printre cele mai vechi și mai importante așezări ale țării, în care a...