Extras din proiect

1 Argument

Pensile reprezintă cea mai importantă formă de ocrotire a cetăţenilor prin asigurările sociale de stat. Primul sistem de pensii a apărut in timpul Germaniei lui Bismarck, la sfârşitul secolului al VIII-lea, extinzându-se rapid şi căpătând o complexitate din ce in ce mai mare. Astăzi, ponderea pensiilor in PIB se situează in jurul valorii de 5% in ţările cu o dezvoltare mai slaba, ajungând să depăşească 10% in ţările puternic dezvoltate.

Am ales să abordăm această temă in cadrul proiectului nostru datorită impactului social, economic, politic cât şi – într-o oarecare masură – moral, pe care actualul sistem de pensii îl are asupra societăţii.

Dacă la nivelurile economic, politic şi social consecinţele sunt evidente, caracterul moral al pensiilor este mai puţin limpede. Redistribuirea pensiilor prin sistemul de stat este de multe ori inechitabilă; indivizi care in timpul vieţii profesionale au contribuit in mod aproximativ egal la fondul de pensii ajung, din diverse motive, să primească dupa pensionare venituri diferite. O altă relativă nedreptate care se face constă în faptul că cei care trăiesc mai mult primesc înapoi o sumă mult mai mare decât familiile celor care au murit inainte de pensionare.

Insă noi considerăm că, atâta timp cât redistribuirea veniturilor se va face de către stat, dintr-un fond comun, aceste deficienţe nu vor putea fi corectate. Acesta este unul dintre motivele pentru care, mai ales in Statele Unite, se pune din ce in ce mai frecvent problema privatizarii Sistemului de asigurări sociale, insă disputa se poartă deocamdată mai mult la nivel teoretic.

In cadrul acestei lucrări s-a încercat o încadrare a actualului sistem de pensii în cadrul asigurărilor sociale de stat, o clasificare a acestora, o prezentare a sistemului de pensii, insistând asupra pilonului II – cel al pensiilor private obligatorii – introdus in 2007 şi în România, cât şi o prezentare a impactului pensiilor la nivel macroeconomic.

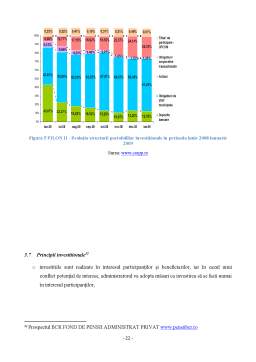

2 Asigurările sociale. Definiţie şi categorii

Asigurările sociale sunt o formă de protecţie şi sprijin, organizată de societate, pentru cazul în care membrii ei sunt în incapacitate temporară sau permanentă de a-şi câştiga prin muncă existenţa lor şi a familiilor lor.

În noţiunea de „societate” se includ: statul, companiile naţionale, regiile autonome, societăţile comerciale, unităţile şi organizaţiile cooperatiste, asociaţiile, întreprinzătorii particulari şi înseşi persoanele fizice, care, toate, apar în calitate de contribuabili pentru fondurile de asigurări sociale.

Beneficiarii asigurărilor sociale sunt salariaţii şi pensionarii, membrii cooperaţiei şi asociaţiilor agricole, agricultorii, întreprinzătorii particulari şi meşteşugarii cu ateliere proprii, slujitorii cultelor, avocaţii, personalul casnic sau de serviciu al persoanelor fizice şi asociaţiilor de locatari ş.a., unii dintre ei automat, în virtutea legii, alţii în măsura în care au fost şi/sau sunt contribuabili.

În afara lor, beneficiari sunt şi membrii familiilor lor, ca şi copiii orfani, persoanele fără nici un sprijin, familiile cu mulţi copii ş.a.

2.1 Categorii de pensii

Conform legislaţiei in vigoare, în sistemul public distingem următoarele categorii de pensii:

o Pentru limită de vârstă

Pensia pentru limită de vârstă se acordă asiguraţilor care îndeplinesc, cumulativ, la data pensionării, condiţiile privind vârsta standard de pensionare şi stagiul minim de cotizare realizat în sistemul public. Vârsta standard de pensionare este de 60 de ani pentru femei si 65 de ani pentru bărbaţi. Atingerea vârstei standard de pensionare se va realiza în termen de 13 ani de la data intrării in vigoare a Legii nr.19/2000, prin creşterea vârstelor de pensionare, pornindu-se de la 57 de ani pentru femei si de la 62 de ani pentru bărbaţi.

Stagiul minim de cotizare atat pentru femei, cât şi pentru bărbaţi este de 15 ani. Creşterea stagiului minim de cotizare de la 10 ani la 15 ani se va realiza în termen de 13 ani de la data intrării in vigoare a Legii nr.19/2000.

Stagiul complet de cotizare este de 30 de ani pentru femei si de 35 de ani pentru bărbaţi. Atingerea stagiului complet de cotizare se va realiza in termen de 13 ani de la data intrării in vigoare a Legii nr.19/2000, prin creşterea acestuia, pornindu-se de la 25 de ani pentru femei si de la 30 de ani pentru bărbaţi

Asiguraţii care îndeplinesc condiţiile prevăzute de lege pentru obţinerea unei pensii pentru limită de vârstă, cu excepţia pensiei anticipate şi pensiei anticipate parţiale, îşi pot continua activitatea numai cu acordul angajatorului.

În Uniunea Europeană, chestiunea pensiei pentru limită de vârstă este tema de dezbatere şi de reformă.

În Marea Britanie, limita minima de vârstă la care asiguraţii se pot pensiona va creşte treptat de la 65 la 68 de ani în următoarele 3 decenii. Insă, plata acestor pensii de stat va fi majorată în concordanţă cu veniturile medii, şi pentru că în general veniturile cresc mai repede decât preţurile, practic pensia de stat de care vor beneficia britanicii va fi mai generoasă. Şi în Germania vârsta de ieşire la pensie, schimbată de la 65 la 67 de ani - este un element important al programului de reforme menit să rezolve dezechilibrul din forţa de muncă activă şi numărul pensionarilor. Această măsură a fost criticată vehement de sindicatele si organizaţiile care ii reprezintă pe cei 20 de milioane de pensionari germani. Şi mai porniţi au fost italienii, care pot ieşi oficial la pensie la vârsta de 57 de ani bărbaţii şi 55 femeile, cu condiţia a cel puţin 35 de ani de contribuţie la fondul de pensii. Franţa a făcut o primă reformă în 2003, în care prioritatea a fost prelungirea perioadei de lucru, pentru a finanţa pensiile pe termen lung. Pentru anumite grupe de muncă, vârsta de pensionare este acum de 65 de ani, iar angajaţii din sectorul public trebuie să lucreze vreme de 40 de ani pentru a îndeplini condiţiile necesare unor drepturi complete de pensie.

o Pensia anticipată

Asiguraţii care au depăşit stagiul complet de cotizare cu cel puţin 10 ani pot solicita pensia anticipată cu cel mult 5 ani înaintea vârstelor standard de pensionare.

Cuantumul pensiei anticipate se stabileşte în aceleaşi condiţii cu cel al pensiei pentru limita de vârstă. La împlinirea vârstelor standard de pensionare sau a vârstei standard reduse în condiţiile art.42 din Legea nr.19/2000 cu modificarile si completarile ulterioare, pensia anticipată devine pensie pentru limită de vârstă si se recalculează prin adăugarea perioadelor asimilate si a eventualelor stagii de cotizare realizate în perioada de anticipare, trecerea la pensia pentru limită de vârstă făcându-se la cerere.

Preview document

Conținut arhivă zip

- Cheltuielile Publice cu Asigurarile Sociale.doc

Alții au mai descărcat și

-notiuni introductive- Definita ca fiind o minimalizarea a obligatiilor fiscale in mod legal si prin mijloace de dezvaluire deplina fata de...

CAP.1. EVAZIUNEA FISCALĂ ÎN ROMÂNIA: CARACTERISTICI ŞI FORME DE MANIFESTARE 1.1.Consideraţii generale În literatura de specialitate, evaziunea...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

CAPITOLUL I. SISTEMUL CHELTUIELILOR PUBLICE 1.1.Continutul cheltuielilor publice Cheltuielile publice exprima relatii economice sociale în forma...

Impactul cheltuielilor publice pentru asigurarile sociale( pensii) asupra activitatii economico-sociale Capitolul 1. Cheltuielile publice pentru...

Introducere În procesul îndeplinirii funcţiilor şi sarcinilor sale, statul asigură acoperirea necesităţilor publice generale. Pentru aceasta el...

Cap.1. Caracterizarea generală a cheltuielilor publice pentru asigurările sociale 1.1. Conţinutul asigurărilor sociale Asigurările sociale au...

Capitolul 1 Cheltuieli publice pentru asigurări sociale: considerații generale 1.1. Definirea și caracterizarea cheltuielilor publice pentru...

1. Cheltuieli publice, tipuri de cheltuieli publice şi impactul lor Sistemul cheltuielilor publice cuprinde totalitatea cheltuielilor care se...

1. Cheltuielile publice pentru asigurările sociale – caracterizare generală 1.1. Necesitatea şi conţinutul economic al asigurărilor sociale...

Capitolul 1. Caracterizarea generală a cheltuielilor publice pentru asigurările sociale Ca urmare a accidentelor, bolilor, invaliditaţii care...