Cuprins

- 1) Introduction.3

- Chapitre 1: Analyse des indicateurs regardant le niveau des revenus fiscaux .5

- 1.1 Le volume total des revenus fiscaux.5

- 1.1.1 La totalité des prélèvements obligatoires.5

- 1.2 Le poids des revenus fiscaux dans le PIB.8

- 1.2.1 Le taux de la pression fiscale.8

- 1.3 Les revenus fiscaux par citoyen.10

- 1.3.1. L’analyse des revenus publics moyens par citoyen dans la période 2000-2004.10

- Chapitre 2: Analyse des indicateurs regardant la structure des revenus fiscaux.14

- 2.1 Analyse de la structure et des indicateurs de l’impôt direct.14

- 2.1.1 Les caractéristiques générales des impôts directs.14

- 2.1.2 Le cadre juridique et le degré d’harmonisation de la législation roumaine avec celle communautaire.21

- 2.2 Analyse de la structure et des indicateurs de l’impôt indirect.25

- 2.2.1. Les indicateurs structurels des impôts indirects.25

- Chapitre 3: Analyse des indicateurs regardant la dynamique des revenus fiscaux.30

- 3.1 Analyse de la croissance nominale des revenus fiscaux.30

- 3.2. Analyse de la croissance réelle des revenus fiscaux .32

- 2) Conclusions.36

- 3) Bibliographie.37

Extras din proiect

1) Introduction :

Mots-clés : le secteur public, les revenus budgétaires, le financement

La politique fiscale et le système fiscal sont deux composantes de base de la politique économique, avec des influences sur les états d’équilibre macro et microéconomique. L’évolution de la fiscalité est fortement liée de l’évolution de l’État et de ses fonctions, parce qu’à mesure que le rôle de l’État a augmenté, le besoin de ressources financières à sa disposition, a augmenté aussi d’une manière continue.

Périodiquement, les économies de marché ont été soumises à des tensions au cadre du système économique, des tensions engendrées soit par la sous-utilisassions de force de travail et de capital, soit par la pénurie de ressources ou par le déséquilibre de la balance de payements, soit par le chômage ou la stagnation économique. La gestion des déséquilibres que les mécanismes du marché induisent dans l’économie ne peut pas être résolue d’une manière naturelle par le jeu de la demande et de l’offre et le plus fréquent il est besoin de l’intervention de l’État. Cette intervention est réalisée par l’intermède de la politique économique au cadre de laquelle un rôle essentiel a la politique fiscale.

Le niveau des prélèvements obligatoires est en grange partie lié du niveau des dépenses publiques, parce qu’ils représentent la source essentielle de financement. A côté des prélèvements, pour couvrir les déficits publics on recourt à d’autres moyens de financement, comme l’emprunt ou la création monétaire.

- la fonction de redistribution, est réalisée d’une part par les impôts, et d’autre part par les dépenses publiques et elle devient nécessaire à mesure que la distribution des revenus et la fortune entre les personnes physiques et juridiques, elle n’est pas en concordance aux nécessités et à la justice sociale.

Dans ce sens, on peut mentionner deux règles de base du principe de l’équité fiscale : la première, consensuelle, en exprimant d’une manière simple le fait que le rôle de l’impôt doit être d’une manière équitable reparti ; la deuxième plus conflictuelle en attribuant à l’impôt un rôle de correction de la répartition des revenus primaires, ayant le but de la faire plus équitable.

- la fonction de stabilisation - par laquelle on suit l’atteinte d’un haut degré d’occupation de la force d’emploi, la stabilité des prix, une situation solide de la balance de payements externes, mais aussi un versement partiel de la croissance économique.

Le Département de Statistique du Fonds Monétaire International, considère que l’économie d’un pays peut être divisée par secteurs :

− Le secteur des entreprises (comprend les agents économiques avec un rôle dans la production de biens et des services non financiers destinés au marché) ;

− Les secteurs des institutions financières (groupe toutes les institutions engagées dans le fournissement de services financières au marché) ;

− Le secteur public ou gouvernemental (comprend la totalité des autorités publiques, centrales et locales, inclusivement les agents économiques de l’État qui ont comme fonction principale les productions de biens publics et privés destinés aux autres secteurs) ;

− Le secteur des organisations non profit (réunit les organismes privés sans but lucratif qui produisent des services non marchandises destinées aux ménages.

− Les secteurs des ménages (comprennent les personnes ou les groups de personnes qui ont le même foyer et consomment de différentes catégories de biens ou de services).

On met en évidence de la sorte et on développe deux grandes composantes de l’économie d’un État, qui même si elles sont différentes elles sont fortement inter-corrélées : le secteur du marché ou le secteur privé et le secteur du non-marché ou le secteur public.

Chapitre 1: Analyse des indicateurs regardant le niveau des revenus fiscaux

1.1 Le volume total des revenus fiscaux

1.1.1 La totalité des prélèvements obligatoires

La notion de revenus fiscaux ou prélèvements obligatoires, telle qu’elle est couramment envisagée, à la suite des travaux de l’O.C.D.E. , englobe toutes les sommes versées par des agents économiques et ménages aux administrations publiques, à condition que ces versements ne soient pas liés à une décision volontaire et qu’ils ne soient pas assortis d’une contrepartie immédiate ou directe individualisable. Les versements en question appartiennent à deux grandes catégories: les impôts et les cotisations sociales obligatoires. On s’intéressera d’abord à la totalité des prélèvements obligatoires et puis à l’indicateur, appelé pression fiscale. On précisera enfin les caractéristiques majeures du niveau et de la structure des prélèvements obligatoires roumaines.

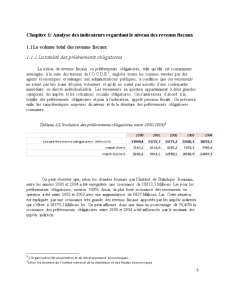

Tableau 1(L’évolution des prélèvements obligatoires entre 2000-2004)

On peut observer que, selon les données fournies par l’Institut de Statistique Roumain, entre les années 2000 et 2004 a été enregistrée une croissance de 18813,3 Millions Lei pour les prélèvements obligatoires, environ 188%. Aussi, la plus forte croissance des versements en question a été entre 2002 et 2003 avec une augmentation de 6827 Millions Lei. Cette situation est expliquée par une croissance très grande des revenus fiscaux apportés par les impôts indirects qui s’élève à 14375,1 Millions lei. On peut affirmer donc que dans un pourcentage de 76,40% la croissance des prélèvements obligatoires entre 2000 et 2004 a été influencée par le montant des impôts indirects.

Preview document

Conținut arhivă zip

- La Fiscalite de la Roumanie entre 2000-2004.doc

- La Fiscalite de la Roumanie entre 2000-2004.ppt

Te-ar putea interesa și

I. Le stade actuel de la recherche Motivation de la choix du sujet Au cours de ces dernières années, la contribution de la politique fiscale...

La classification des impôts Dans la pratique financière, il existe plusieurs impôts qui peuvent être groupés d’après certains critères tel qu’on...