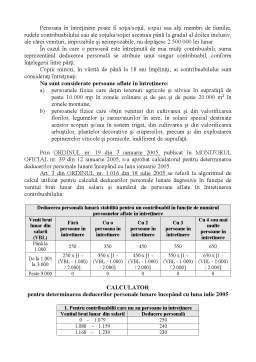

Extras din proiect

Sunt considerate venituri din salarii toate veniturile în bani şi/sau în natură, obţinute de o persoană fizică ce desfăşoară o activitate în baza unui contract individual de muncă, indiferent de perioada la care se referă, de denumirea veniturilor sau de forma sub care ele se acordă, inclusiv indemnizaţiile pentru incapacitate temporară de muncă, de maternitate şi pentru concediul de îngrijire a copilului învârstă de până la 2 ani.

Veniturile din salarii sau asimilate salariilor cuprind totalitatea sumelor încasate ca urmare a unei relaţii contractuale de muncă, precum şi orice sume de natură salarială primite în baza unor legi speciale, indiferent de perioada la care se referă.

Salariul reprezintă contravaloarea muncii prestate în baza unui contract individual de muncă şi se stabileşte prin negocieri colective sau individuale între persoane juridice sau fizice care angajează şi salariaţii sau reprezentanţii acestora.

Sunt considerate venituri din salarii sau asimilate salariilor în vederea impunerii următoarele:

a. sumele primite pentru munca prestată ca urmare a contractului individual de muncă. În categoria acestor sume se includ:

- salariul de bază;

- sporuri şi adaosuri de orice fel;

- indemnizaţii de orice fel;

- recompense şi premii de orice fel;

- sume reprezentând premiul anual şi stimulente acordate, potrivit legii, personalului din instituţiile publice, cele reprezentând stimulente din fondul de participare la profit acordate salariaţilor, agenţilor economici, după aprobarea bilanţului contabil, potrivit legii;

- sume primite pentru concediul de odihnă;

- sume primite din fondul asigurărilor sociale în caz de incapacitate temporară de muncă şi maternitate;

- sume primite pentru concediul privind îngrijirea copilului de până la 2 ani;

- folosirea în scop persoanl a bunurilor şi drepturilor aferente desfăşurării activităţii;

- orice alte câştiguri în bani sau natură primite de către angajaţi de la agajatori, ca plată a muncii lor;

b. indemnizaţiile din activităţi desfăşurate ca urmare a unei funcţii de demnitate publică, stabilite conform legii;

c. indemnizaţiile din activităţi desfăşurate ca urmare a unei funcţii alese în cadrul persoanelor juridice fără scop lucrativ;

d. drepturile de soldă lunară, indemnizaţiile, primele, premiile, sporurile şi alte drepturi ale cadrelor militare, acordate potrivit legii;

e. indemnizaţia lunară brută, precum şi suma din profitul net, cuvenite administratorilor la companii/societăţi naţionale, societăţi comerciale la care statul sau o autoritate a administraţiei publice locale este acţionar majoritar, precum şi la regiile autonome;

f. sumele primite de membrii fondatori ai societăţilor comerciale constituite prin subscripţie publică;

g. veniturile realizate din încadrarea în muncă ca urmare a încheierii unei convenţii civile de prestări de servicii;

h. sumele primite de reprezentanţii în adunarea generală a acţionarilor, în consiliul de administraţie şi în comisia de cenzori;

i. indemnizaţia lunară a asociatului unic, la nivelul valorii înscrise în declaraţia de asigurări sociale;

j. indemnizaţia administratorilor, precum şi suma din profitul net cuvenite administratorilor societăţilor comerciale potrivit actului constitutiv sau stabilite de adunarea generală a acţionarilor;

k. sumele primite de reprezentanţii în organisme tripartite, potrivit legii;

l. sumele acordate de organizaţii nonprofit şi de alte entităţi neplătitoare de impozit pe profit, peste limita de 2,5 ori nivelul legal stabilit pentru indemnizaţia primită pe perioada delegării şi detaşării în altă localitate, în ţară şi în străinătate, în interesul serviciului, pentru salariaţii din instituţiile publice;

m. alte drepturi şi indemnizaţii de natură salarială.

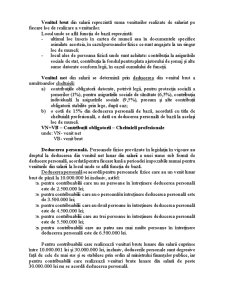

Următoarele sume nu sunt incluse în veniturile salariale şi nu sunt impozabile, în înţelesul impozitului pe venit:

a. ajutoarele de înmormantare, ajutoarele pentru pierderi produse în gospodariile proprii ca urmare a calamităţilor naturale, ajutoarele pentru bolile grave şi incurabile, ajutoarele pentru naştere, veniturile reprezentând cadouri pentru copiii minori ai salariaţilor, cadourile oferite salariatelor, contravaloarea transportului la şi de la locul de muncă al salariatului, costul prestaţiilor pentru tratament şi odihnă, inclusiv transportul pentru salariaţii proprii şi membrii de familie ai acestora, acordate de angajator pentru salariaţii proprii sau alte persoane, astfel cum este prevăzut în contractul de muncă. (Cadourile oferite de angajatori în beneficiul copiilor minori ai angajaţilor, cu ocazia Paştelui, zilei de 1 iunie, Crăciunului şi a sărbătorilor similare ale altor culte religioase, precum şi cadourile oferite angajatelor cu ocazia zilei de 8 martie sunt neimpozabile, în măsura în care valoarea cadoului oferit fiecărei persoane, cu orice ocazie din cele de mai sus, nu depăşeste 1.500.000 lei).

b. tichetele de masă şi drepturile de hrană acordate de angajatori angajaţilor, în conformitate cu legislaţia în vigoare;

c. contravaloarea folosinţei locuinţei de serviciu sau a locuinţei din incinta unităţii, potrivit reparţitiei de serviciu, numirii conform legii sau specificităţii activităţii prin cadrul normativ specific domeniului de activitate, compensarea chiriei pentru personalul din sectorul de apărare naţională, ordine publică şi siguranţă naţională, precum şi compensarea diferenţei de chirie, suportată de persoana fizică, conform legilor speciale;

d. cazarea şi contravaloarea chiriei pentru locuinţele puse la dispoziţia oficialităţilor publice, a angajaţilor consulari şi diplomatici care lucreazaă în afara ţării, în conformitate cu legislaţia în vigoare;

Preview document

Conținut arhivă zip

- Salariile si Profitul.doc

Te-ar putea interesa și

Introducere Am ales această temă de lucrare, pentru că este o problemă de mare actualitate. Date fiind importanţa şi complexitatea temei, mi-am...

Statistica este ştiinţa care studiază fenomenele din societate din punct de vedere cantitativ, cu scopul obţinerii unor informaţii relevante în...

INTRODUCERE Tranziţia spre economia de piaţă şi succesul unei societăţi comerciale impun acordarea unei atenţii deosebite decontărilor cu...

CAPITOLUL I. GENERALITATI 1. Prezentarea societatii S.C.Antibiotice S.A. Compania Antibiotice este cel mai important producator roman de...

INTRODUCERE Ştiinţă şi practică deopotrivă, Resursele Umane constituie astăzi unul dintre domeniile cele mai fascinante şi cu o încărcătură...

Capitolul I Organizare si functionalitate la S.C. Petal S.A 1.1 Scurt istoric - LOCAŢIA: Str. A.I. Cuza, nr. 99 HUȘI, 735100 VASLUI – ROMÂNIA...

1. Prezentarea generală a societăţii comerciale „Design Construct” SA Societatea comercială „Design Construct” S.A. a fost înregistrată în...

CAPITOLUL I ASPECTE TEORETICE PRINVIND ANALIZA EFICIENŢEI UTILIZĂRII RESURSELOR UMANE Datorită condiţiilor actuale ale economiei, procesului de...