Extras din referat

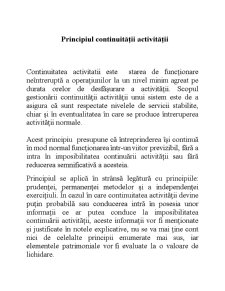

Continuitatea activitatii este starea de funcţionare neîntreruptă a operaţiunilor la un nivel minim agreat pe durata orelor de desfăşurare a activităţii. Scopul gestionării continuităţii activităţii unui sistem este de a asigura că sunt respectate nivelele de servicii stabilite, chiar şi în eventualitatea în care se produce întreruperea activităţii normale.

Acest principiu presupune că întreprinderea îşi continuă în mod normal funcţionarea într-un viitor previzibil, fără a intra în imposibilitatea continuării activităţii sau fără reducerea semnificativă a acesteia.

Principiul se aplică în strânsă legătură cu principiile: prudenţei, permanenţei metodelor şi a independenţei exerciţiuli. În cazul în care continuitatea activităţii devine puţin probabilă sau conducerea intră în posesia unor informaţii ce ar putea conduce la imposibilitatea continuării activităţii, aceste informaţii vor fi menţionate şi justificate în notele explicative, nu se va mai ţine cont nici de celelalte principii enumerate mai sus, iar elementele patrimoniale vor fi evaluate la o valoare de lichidare.

. În cazul în care situaţiile financiare nu sunt întocmite pe baza principiului continuităţii, această informaţie trebuie prezentată împreună cu explicaţii privind modul de întocmire a raportării financiare respective şi motivele ce au stat la baza deciziei conform căreia întreprinderea nu îşi mai poate continua activitatea.

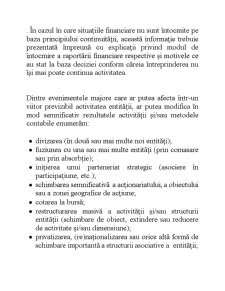

Dintre evenimentele majore care ar putea afecta într-un viitor previzibil activitatea entităţii, ar putea modifica în mod semnificativ rezultatele activităţii şi/sau metodele contabile enumerăm:

- divizarea (în două sau mai multe noi entităţi);

- fuziunea cu una sau mai multe entităţi (prin comasare sau prin absorbţie);

- iniţierea unui parteneriat strategic (asociere în participaţiune, etc.);

- schimbarea semnificativă a acţionariatului, a obiectului sau a zonei geografice de acţiune;

- cotarea la bursă;

- restructurarea masivă a activităţii şi/sau structurii entităţii (schimbare de obiect, extindere sau reducere de activitate şi/sau dimensiune);

- privatizarea, (re)naţionalizarea sau orice altă formă de schimbare importantă a structurii asociative a entităţii;

Preview document

Conținut arhivă zip

- Principiul Continuitatii Activitatii.doc

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

CAPITOLUL 1 PRINCIPIUL CONTINUITĂŢII ACTIVITĂŢII ŞI CONSECINŢELE SALE ASUPRA EVALUĂRII PATRIMONIULUI 1.1. Importanţa continuităţii activităţii...

Am ales si tratat cu multa placere si cu mult interes aceasta tema deopotriva fundamentala, utila si pasionanta pentru teoria si practica...

I. CAILE DE ATAC IN POCESUL CIVIL 1.1. Scurt istoric a) Codul de procedură civilă din 1865 şi legea de organizare a Înaltei Curţi de Casaţie au...

Introducere Datorită faptului că este important ca toţi cei care ţin evidenţă contabilă şi/sau recepţionează raportările contabile să le poată...

Evaluarea in contabilitate 1. Generalitati In toata lumea, pamantul si cladirile reprezinta unul dintre cele mai mari si mai valoroase active ale...

Introducere: Tema studiului nostru se referă la analiza principiilor contabile general acceptate în România. Una dintre preocupările noastre...

Evaluarea patrimoniului in contabilitate Evaluarea consta in cuantificarea si exprimarea prin bani a marimii elementelor patrimoniale si a...

I. INTRODUCERE Potrivit Reglementarilor contabile, puse in acord cu Standardele Internationale de Contabilitate, orice persoana juridica are...