Cuprins

- Capitolul 1. INTRODUCERE 4

- Capitolul 2. SISTEMUL ACORDARII DE IMPRUMUTURI IN CADRUL COOPERATIEI DE CREDIT 12

- 2.1 Probleme de ansamblu 12

- 2.2 Constituirea Fondurilor 27

- Capitolul 3. MANAGEMENTUL ACTIVITATII DE CREDITARE IN CADRUL RETELEI CREDITCOOP-BUCURESTI 42

- 3.1 Prezentarea Retelei CREDITCOOP Bucuresti. Scurt istoric 42

- 3.2 Prezentarea Cooperativei de Credit „Mihai Viteazul ” Targoviste 46

- 3.3. Organizarea activitatii curente 53

- 3.3.1 Conducerea, administrarea, controlul gestiunii şi funcţionarea Cooperativei de Credit ''Mihai Viteazul '' Ploieşti O.C. 55

- 3.3.2 Structura organizatorică a Cooperativei de Credit “Mihai Viteazul ” Targoviste 65

- Capitolul 4. ACORDAREA DE IMPRUMUTURI IN CADRUL COOPERATIVEI DE CREDIT “MIHAI VITEAZUL ” TARGOVISTE 71

- 4.1. Acordarea de credite membrilor cooperatori 71

- 4.1.1 Principii generale de acordare a creditelor 71

- 4.1.2 Destinatia si conditiile de acordare a creditelor 73

- 4.1.3 Modul de acordare a creditelor membrilor cooperatori 74

- 4.1.4 Garantii si asigurari 78

- 4.1.5 Scaderea, rescadentarea si rambursarea creditelor 80

- 4.2 Acordarea de imprumuturi intercooperatiste 82

- 4.2.1 Destinatia si conditiile de acordare a imprumuturilor 82

- 4.2.2 Modul de acordare a imprumuturilor 82

- 4.2.3 Garantii 83

- 4.3 Acordarea de credite microintreprinderilor, organizatiilor obstesti si de cult, asociatiilor familiale si persoanelor fizice cu profesi liberale reglementate 84

- 4.3.1 Principii si conditii generale 84

- 4.3.2 Acordarea creditelor 85

- 4.4 Exemplificari in solutionarea unor cereri de creditare 93

- Capitolul 5. URMARIREA DERULARII CREDITELOR IN CADRUL COOPERATIVEI DE CREDIT „MIHAI VITEAZUL ” TARGOVISTE 99

- 5.1. Recuperarea creditelor si dobanzilor neachitate la scadenta 99

- 5.1.1 Modalitati de recuperare pe cale amiabila a creantelor neachitate la scadenta 99

- 5.2 Modalitati de recuperare a creantelor prin proceduri executionale 101

- 5.3 Supravegherea activitatii de creditare 103

- 5.3.1 Generalitati 103

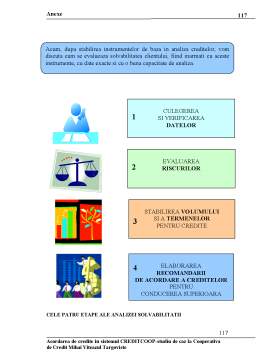

- 5.3.2 Supravegherea prin sistemul de indicatori economico-financiari si de prudentialitate bancara

- 5.3.4 Indicatori economico-financiari si de prudentialitate bancara 112

- Capitolul 6. CONCLUZII 120

- BIBLIOGRAFIE 138

- ANEXE 140

Extras din referat

1. INTRODUCERE

Scurt istoric

Cooperaţia reprezintă o formă specifică de organizare a activităţii umane, care s-a manifestat şi se manifestă încă şi astăzi în lume, în sfera producţiei industriale şi agricole, a creditului şi consumului, a serviciilor şi a altor sectoare.

Cooperaţia în ţara noastră izvorăşte din realităţile de aici specific acestui colţ de lume şi se dezvoltă în condiţii oarecum diferite faţă de alte state, îmbrăcând cu trecerea timpului o gamă largă de forme.

Primele cooperative de credit din România au aparut în a doua jumatate a secolului al XIX -lea, adoptând sistemele germane Raiffeisen si Schulze – Delizsch.

Asemenea asociatii de economie, credit si ajutor mutual au luat fiinta în acea perioada în tinutul Bistritei din Ardeal, în anul 1851, în orasul Braila, port la Dunare, în anul 1855, în satul Brad din judetul Roman în 1860, în comuna Rasinari din judetul Sibiu, în 1867 si în Bucuresti, în 1870.

În perioada imediat urmatoare, respectiv 1871-1881, au aparut numeroase societati de credit si economie în aproape toate orasele mari ale tarii - Iasi, Râmnicu Sarat, Piatra Neamt, Focsani, Craiova, Pitesti, Targoviste, Galati, Târgu-Jiu - chiar si în unele sate.

Dintre promotorii miscarii cooperatiste, s-a remarcat în mod deosebit Spiru Haret, savant, sociolog, pedagog, matematician si om politic, considerat pe drept cuvânt ctitorul bancilor populare cooperatiste.

În perioada 1891-1902 aparitia a numeroase societati cooperatiste de credit, denumite si "banci populare satesti" marcheaza afirmarea miscarii cooperatiste în România.

Începând cu anul 1898, Spiru Haret devine principalul sustinator al extinderii si organizarii miscarii cooperatiste fiind si initiatorul primei legi a cooperatiei.

In România postbelica cooperativele de credit au evoluat astfel:

În 1954 prin Decretul 455 din 10 decembrie se înfiinţează Banca Agricolă şi Cooperativele de credit şi economie.

În 1956 – Cooperativa de credit şi economie se asociază în uniuni regionale, care îşi aleg un Consiliu Central.

În 1961 – structurile regionale şi centrale ale cooperaţiei de credit se autodizolvă şi cooperativele de credit se afiliază la uniunile raionale ale cooperativelor de consum.În 1971 - prin Decizia Centrocoop nr.158 din 18 august se înfiinţează comisiile judeţene şi Comisiile Centrale ale cooperativelor de credit în cadrul uniunilor judeţene ale cooperativelor de consum şi respectiv al Centrocoop.

În 1990 - la 8 februarie este promulgat Decretul – Lege nr.67 privind organizarea şi funcţionarea cooperaţiei de consum şi de credit.

În 1996 – Parlamentul României adoptă Legea nr.109 privind organizarea şi funcţionarea cooperaţiei de consum şi a cooperaţiei de credit.

În 2000 – Guvernul României adoptă Ordonanţa de urgenţă nr.97 privind organizaţiile cooperatiste de credit.

În 2002 – Parlamentul României adoptă Legea 200 pentru aprobarea Ordonanţei de urgenţă a Guvernului nr.97/2000 privind organizaţiile cooperatiste de credit.

Septembrie 2002 – Reţeaua cooperatistă CREDITCOOP primeşte autorizaţia de funcţionare din partea B.N.R.

Octombrie 2002 – CREDITCOOP Casa Centrală devine membră a Fondului de Garantare a depozitelor din sistemul bancar.

2003 – CREDITCOOP Casa Centrală devine membră a Asociaţiei Europene a Băncilor Cooperatiste.

2004 – Parlamentul României aprobă Legea nr.122 pentru modificarea O.U.G. nr.97 / 2000 privind organizaţiile cooperatiste de credit.

Prin aceasta lege, s-a dat posibilitate Bancii Nationale a României de a supraveghea si controla activitatile bancare efectuate în cadrul cooperatiei de credit.

În conformitate cu noile reglementari, structura acestor organizatii a suferit modificari în sensul ca toate casele teritoriale s-au reorganizat în cooperative de credit.În esenta, legea prevede functionarea organizatiilor cooperatiste de credit în retele formate dintr-o casa centrala, sucursale ale acesteia, precum si cooperativele de credit afiliate la casa centrala.

Cooperativele de credit sunt asociatii autonome, apolitice si neguvernamentale, al caror scop principal este desfasurarea activitatilor bancare în vederea întrajutorarii membrilor lor.

O cooperativa de credit este constituita dintr-un numar variabil de membri cooperatori, are capitalul social variabil, acesta fiind alcatuit din parti sociale de valoare egala.

Cooperativele de credit se organizeaza pe o raza teritoriala de operare proprie, care reprezinta spatiul geografic în care acestea îsi desfasoara activitatea.

De asemenea, fiecare cooperativa de credit este obligata sa se afilieze la o Casa Centrala, care este constituita prin asocierea de cooperative de credit si are o raza de operare care include cel putin razele teritoriale de operare ale cooperativelor de credit aliliate.

Casa centrala coordoneaza activitatea cooperativelor de credit afiliate, având atributii de reprezentare, control si supraveghere, îndeplinind si functia bancara pentru unitatile din retea. Aceasta presupune efectuarea operatiunilor în numerar, precum si a transferului de fonduri în exclusivitate prin intermediul Casei Centrale si a sucursalelor acesteia. Totodata Casa Centrala garanteaza în întregime obligatiile cooperativelor de credit afiliate si de aceea ea trebuie sa constituie rezerva mutuala de garantare, pe baza cotizatiilor cooperativelor de credit afiliate.

Reteaua cooperatista de credit CREDITCOOP este formata din Casa Centrala cu 21 de sucursale ale acesteia, precum si un numar de 124 cooperative de credit.

Din punct de vedere al mediului în care opereaza cooperativele de credit afiliate în retea, mentionam ca 65% îsi desfasoara activitatea în mediul rural iar 35% în mediul

Preview document

Conținut arhivă zip

- Acordarea de Credite in Sistemul CreditCoop.DOC

Te-ar putea interesa și

INTRODUCERE Riscul şi incertitudinea reprezintă două fenomene cu care oamenii şi organizaţiile interacţionează din cele mai vechi timpuri. Riscul...

Capitolul I. Abordari teoretice si practice ale decontarilor intra si interbancare 1.1. Cadrul legal si contabil In economia de piata latura cea...

CAPITOLUL 1 ASPECTE GENERALE PRIVIND CREDITUL IPOTECAR Creditul ipotecar este principala formă de finanţare a proprietăţilor imobiliare alături de...

CUVINTELE CHEIE - Retail Banking - Plăţi în numerar (cash) - ATM - Phone banking - Home banking DEFINIREA OBIECTIVELOR - Servicii de plăţi...

Capitolul 1: Organizarea Sistemului Bancar Românesc 1.1 Diferitele instituții de credit În România, conform articolului 3 din O.U.G. nr 99/2006,...

CAPITOLUL I ORGANIZAREA COOPERATIVELOR DE CREDIT 1 Scurt istoric Înfrăţirea Cooperativa de Credit Jimbolia, cu sediul în oraşul Jimbolia, str....

Introducere Fiind un fenomen de o deosebită amploare şi complexitate, şi în acelaşi timp dispunând de un potenţial uman şi material valoros,...

1.1. Sistemul bancar din România Sistemul bancar românesc prin reforma bancară din 1990 a fost oraganizat pe două niveluri cuprinzând Banca...