Extras din referat

Capitolul I

Analiza dinamicii si structurii patrimoniului

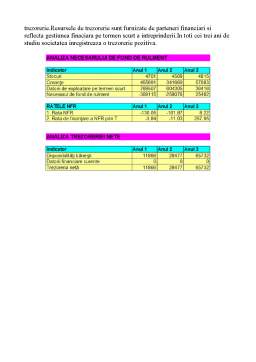

Bilantul financiar

Scopul bilantului este acela de a inventaria averea si angajamentele inteprinderii si de a le ordona pe termene de lichiditate, respectiv exigibilitate,pornind de la informatiile prezentate in bilantul contabil si in notele explicative.

Structura bilantului financiar este alcatuita din elementele de activ si din elementele de pasiv.

2.1. Analiza dinamicii si structurii activelor

In cadrul analizei financiare a elementelor de activ ,se observa o scadere a activelor imobilizate pe parcursul celor trei ani.La randul lor imobilizarile necorporale cunosc,deasemenea o scadere majora.

Imobilizarile corporale sunt inregistrate la cost , minus amortizarea cumulata.Costurile de intretinere,reparatii si imbunatatirile minore sunt trecute pe cheltuieli atunci cand sunt efectuate.Imobilizarile corporale care sunt casate sau retrase din fuctiune sunt eliminate din bilantul contabil impreuna cu amortizarea cumulata aferenta.Orice profit sau pierdere dintr-o asfel de operatiune este inclusa in contul de profit si pierdere.Imobilizarile corporale si necorporale sunt amortizate prin metoda lineara,pe baza duratelor de viata estimate,dim momentul in care sunt puse in functiune,in asa fel incat costul sa se diminueze pana la valoarea estimata la sfarsitul duratei lor de functionare.

Observam pe parcursul analizei ca imobilizarile financiare lipsesc in cadrul bilantului ceea ce denota faptul ca S.C. OmniData S.R.L. Nu detine titluri de participare sau alte titluri imobilizante.

In continuare vom analiza situatia financiara a activelor circulante care cunosc o scadere in decursul celor trei ani,mai semnificativa in anul 2010.Stocurile au cunoscut de asemenea scaderi usoare .

Despre creantele societatii analizate observam ca acestea cunosc cresteri in decursul celor trei ani atat prin creante comerciale,ca sume banesti ce urmeaza sa fie incasate de catre agentul economic reperentand contravaloarea bunurilor livrate ,lucrarilor executate sau prestarilor de servicii catre clienti care urmeaza a se deconta ulterior prin virament sau prin intermediul efectelor de comert.

Disponibilitatile,in cadrul societatii analizate,sunt reprezentate prin casa si conturi la banci,care se afla continua ascensiune de la un an la altu , cea mai semnificativa fiind insa in anul 2010, reprezentand postul bilantier care cumuleaza elementele cele mai lichide ale activului prin :conturi la banci,in lei si in valuta,casa in lei si in valuta,sume in curs de decontare;cecuri si efecte comerciale de incasat.

2.2 Analiza dinamicii si structurii capitalurilor

In privinta elementelor de pasiv ,acestea sunt structurate in bilant in ordinea descrescatoare a exigibilitatii lor.Aceasta modalitate a structurii capitalurilor evidentieaza, pe de o parte, rolul de element rezidual al capitalului propiu.

Prin analiza bilantului financiar al societatii observam ca,capitalul permanent in anul 2009 este in scadere iar in anul 2010 avand o crestere semnificativa.In ceea ce priveste componentele capitalului propiu,se observa ca,capitalul social inregistreza cresteri si in anul 2009 iar in anul 2010 avand o crestere majora datorita fuziuni prin absorbtie care a avut loc la data de 01.01.2009si la data de01.01.2010.In ceea ce priveste primele de capital avem in anul 2009 si 2010 care apar tot datorita celor doua fuziuni.

Preview document

Conținut arhivă zip

- Analiza si Diagnostic Fianaciar.doc

- Analiza si Diagnostic Fianaciar.xls

Alții au mai descărcat și

În prezent, unul dintre scopurile esentiale ale cumpararii unor întreprinderi este achizitionarea unor rezultate ale investitiilor nemateriale,...

1. Introducere Obiectivul auditului a evoluat de la detectarea fraudelor şi erorilor, proces care presupunea o verificare detaliată a tuturor...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE În pofida faptului că progresul tehnic a redus tot mai substanţial prezenţa omului în unele procese de producţie, pe nici o treaptă de...

CAPITOLUL 1 ANALIZA DIAGNOSTIC – DOMENIU DE STUDIU ŞI ACTIVITATE PROFESIONALĂ ÎN CADRUL UNEI ÎNTREPRINDERI 1.1. Introducere în problematica...