Cuprins

- Cuprins

- 1. Metode de calculaţie a costurilor

- 1.1. Noţiunea, rolul şi importanţa metodelor

- 1.2. Clasificarea metodelor

- 1.3. Trăsături şi etape privind metodele de calculaţie

- 2. Metoda pe comenzi

- 3. Studiu de caz la SC PROCONF SRL

- 3.1. Prezentarea generală a societăţii

- 3.2. Organizarea structurală a societăţii

- 3.3. Organizarea activităţii de desfacere

- 3.4. Organizarea şi funcţionarea compartimentului

- financiar – contabil

- 4. Studiu de caz la SC PROCONF SRL, privind calculaţia

- costurilor prin metoda pe comenzi

- 5. Bibliografie

Extras din referat

Analiza situatiilor financiare

1. Bilantul financiar

Notiunea de “bilant financiar” sta la baza analizei lichiditatii si solvabilitatii intreprinderii. Solvabilitatea, definite ca fiind capacitatea intreprinderii de a afce fata angajamentelor sale, depinde de valoarea lichidativa a activelor si de marimea angajamentelor acesteia, luand in considerare ipoteza intreruperii activitatii intreprinderii si a lichidarii sale. Lichiditatea, care reflecta capacitatea intreprinderii de a face fata datoriilor scadente cu activele curente, are la baza ipoteza continuarii activitatii de exploatare si ia in considerare valorile contabile ale activelor.

Bilantul financiar raspunde in primul rand necesitatilor creditorilor agentului economic, interesati sa afle daca activele lichide pot acoperi rapid datoriile exigibile. Se urmareste ca resursele stabile sa finanteze cel putin utilizarile stabile, pentru ca restul activelor sa poata acoperi datoriile exigibile.

Constructia bilantului financiar

Elaborarea acestui tip de bilant specifica analizei financiare statice se bazeaza pe clasificarea elementelor de active in ordinea stricta a lichiditatii (mai mare sau mai mica de un an) si a elementelor de pasiv dupa exigibilitate (mai mare sau mai mica de un an).

Specificatie Simbol T-1 T

Imob.necorporale Inn 3.368 3.914

Imob.corporale Icn 655.270 1.505.140

Imob.Financiare If 15.167 11.000

ACTIVE IMOBILIZATE Ai 673.805 1.520.054

Stocuri St 489.508 316.537

Creante(inclusiv chelt.in avans) Cr 731.371 1.052.290

Disponibilitati banesti Db 4.640 42.908

Active circulante Ac 1.225.519 1.411.735

TOTAL ACTIV At 1.899.324 2.931.789

Capitaluri proprii Cpr -32.277 90.001

Imprumuturi pe termen mediu si lung Itml 1.007.409 2.048.893

Provizioane Prov 0 0

Capitaluri permanente Cpm 975.132 2.138.894

Datorii pe termen scurt nefinanciare(inclusiv venituri in avans) Dts nefin 0 0

Credite pe termen scurt Cbts 350.000 0

Datorii totale pe termen scurt Dts 924.192 792.895

TOTAL PASIV Pt 1.899.324 2.931.789

1.2. Analiza indicatorilor echilibrului financiar calculate pe baza bilantului financiar

a) Analiza fondului de rulment financiar

Fondul de rulment determinat pe baza bilantului financiar constituie un fond de rulment financiar (FRF) si poate fi determinat prin doua modalitati:

- pe baza partii de sus a bilantului financiar

FRF = Cpm – Ai

FRF0 = 975.132 - 673.805

FRF0 = 301.327

FRF1 = 2.138.894 - 1.520.054

FRF1 = 618.840

ΔFRF = FRF1 – FRF0

ΔFRF = 317.513

- pe baza partii de jos a bilantului financiar

FRF = Ac – Dts

FRF0 = 1.225.519 - 924.192

FRF0 = 301.327

FRF1 = 1.411.735 - 792.895

FRF1 = 618.840

ΔFRF = FRF1 – FRF0

ΔFRF = 317.513

Fondul de rulment este pozitiv in ambele perioade atat in anul T-1 cat si in anul T, ceea ce inseamna ca societatea este caracterizata de un echilibru financiar pe termen lung, adica nevoile permanente sunt acoperite integral din surse permanente.

b) Analiza nevoii de fond de rulment

Nevoia de fond de rulment reprezinta activele ciclice ce trebuiesc finantate din fondul de rulment, respectiv activele cu lichiditate sub un an care urmeaza sa fie finantate din surse cu exigibilitate mai mare de un an.

Nevoia de fond de rulment se determina ca diferenta dintre necesitatile de finantare temporare si resursele temporare. Relatia de calcul este:

NFR = Active curente – Pasive curente

sau

NFR = (Stocuri + Creante + Cheltuieli in avans) – (Datorii de exploatare – Venituri in avans)

NFR0 = (489.508 + 715.194 + 16.177) – (924.192 – 0)

NFR0 = 296.687

NFR1 = (316.537 + 919.168 + 133.122) – (792.895 – 0)

NFR1 = 575.932

ΔNFR = NFR1 – NFR0

ΔNFR = 279.245

Nevoia de fond de rulment este pozitiva in ambele perioade, ceea de inseamna ca nevoile temporare nu pot fi acoperite integral din sursele temporare si se va apela la surse permanente.

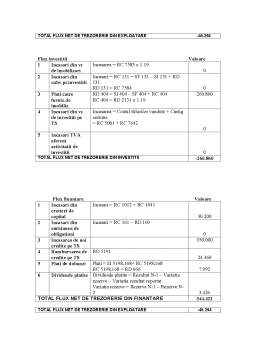

c) Analiza trezoreriei

Analiza trezoreriei inseamna analiza echilibrului financiar pe termen scurt prin comparararea fondului de rulment cu nevoia de fond de rulment.

Trezoreria se reflecta imaginea disponibilitatilor monetare si a plasamentelor pe termen scurt, aparute din evolutia curenta a incasarilor si a platilor. Incasarile sunt, de fapt operatiuni de intrare de trezorerie, iar platile sunt operatiuni de iesire de trezorerie. Este expresia cea mai concludenta a desfasurarii unei activitati eficiente. Inregistrarea unei trezorerii nete in cadrul mai multor exercitii successive demonstreaza succesul intreprinderii in viata economica si posibilitatea plasarii rentabile a disponibilitatilor banesti pentru intarirea pozitiei ei pe piata.

Trezoreria se poate determina in doua moduri :

1. T = FR - NFR

2. T = TA - TP

1) T0 = 301.327 - 296.687

T0 = 4.640

T1= 618.840 - 575.932

T1= 42.908

ΔT = T1 - T0

ΔT = 38.268

Trezoreria este pozitiva, ceea ce da posibilitatea efectuarii de plasamente si detinerii de disponibilitati banesti. Inregistrarea unei trezorerii pozitive poate demonstra o rentabilitate economica ridicata si posibilitatea plasarii rentabile a disponibilitatilor banesti pentru intarirea pozitiei intreprinderii pe piata, insa pe termen lung abundenta resurselor stabile ar putea fi semnul utilizarii lor ineficiente, putand antrena costuri de oportunitate ale nevalorificarii capitalurilor disponibile, cu efecte negative in remunerarea capitalului si rambursarea imprumuturilor.

2. Analiza soldurilor intermediare de gestiune

Soldurile intermediare de gestiune se prezinta sub forma unor marje de acumulare baneasca ce pun in evidenta etapele formarii rezultatului exercitiului, pe baza elementelor de venituri si cheltuieli eferente fiecarei categorii de activitati, prezentand de fapt, contul de profit si pierdere intr-o alta forma, mai apropiata de cerintele analizei financiare.

Preview document

Conținut arhivă zip

- Analiza Statica, Dinamica si Previzionala a Situatiilor Financiare.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Legătura financiară a activităţii intreprinderii, mai precis compartimentul financiar trebuie să exercite influenţe favorabile în mecanismele de...

CAPITOLUL 1 IMPORTANŢA SITUAŢIILOR CONTABILE ÎN ANALIZĂ ECONOMICO-FINANCIARĂ 1.1. Definirea conceptului de bilanţ Bilanţul este o noţiune de...

1. Bazele teoretico-metodologice ale analizei economico-financiare Procesul de conducere nu se poate baza pe rutina si intuitie ci pe o analiza...

1. Necesitatea şi rolul diagnosticului în evaluarea întreprinderii În mod particular, prin diagnosticarea unei firme, în vederea evaluării, se...

INTRODUCERE In conditiile economiei de piata, activitatea tuturor agentilor economici este expusa, intr-o masura mai mica sau mai mare, riscurilor...

Eficienţa economică este o noţiune complexă prin care se înţelege obţinerea unor rezultate economico-sociale maxime şi de utilitate prin cheltuirea...

CAPITOLUL 1 ECHILIBRUL FINANCIAR MICROECONOMIC 1.1. Fundamentele echilibrului financiar microeconomic Asa cum se prezintă în zilele noastre,...

INTRODUCERE Cercetarea fenomenelor economice, realizarea obiectivelor analizei economico-financiare implică operarea cu o serie de metode şi...