Cuprins

- 1. Contabilitatea de gestiune - sursă de informații pentru activitatea de conducere ..3.

- 2. Scopul și funcțiile contabilității de gestiune ...5.

- 3. Obiectivele contabilității de gestiune și contabilității financiare în contextul obiectivelor managementului ..8.

- 4. Factorii care influențează organizarea contabilității de gestiune ...9.

- 5. Aspecte generale privind organizarea contabilității de gestiune ...13.

- 6. Modul de prezentare a contabilității de gestiune 15.

- 7. Costurile și obiectivele contabilității de gestiune .17.

- Bibliografie .22.

Extras din referat

1. Contabilitatea de gestiune - sursă de informații pentru activitatea de conducere

Complexitatea vieții economice, criza economico-financiară și problemele sociale și de mediu determină creșterea rolului informației economico-financiare în adoptarea deciziilor. Conducerea eficientă a oricărei unități economice se bazează pe existența unui sistem informațional economic bine structurat, în funcție de nevoile de informare ale managerilor, a cărui componentă principală este contabilitatea.

Informațiile oferite de sistemul informațional contabil sunt utilizate atât în fundamentarea deciziilor curente cât și în stabilirea strategiilor întreprinderii, fapt care confirmă importanța și necesitatea unor informații care să fie prelucrate la un nivel cantitativ superior și să fie oportune sub aspectul operaționalității lor în timp.

În timp ce Jacques Necker (1732-1804) spunea că „prima regulă a economiei este ținerea conturilor și primul pas care conduce la ruină este neglijarea lor” Johann W. Goethe aduce următorul argument: „contabilitatea este una dintre cele mai sublime creații ale spiritului omenesc pe care fiecare bun gospodar ar trebui să o folosească în gospodăria sa”.

Contabilitatea este o activitate specializată în măsurarea, evaluarea, cunoașterea, gestiunea și controlul activelor, datoriilor și capitalurilor proprii, precum și a rezultatelor obținute din activitatea unităților patrimoniale și trebuie să asigure înregistrarea cronologică și sistematică, prelucrarea, publicarea și păstrarea informațiilor cu privire la poziția financiară, performanța financiară și fluxurile de trezorerie, atât pentru cerințele interne ale acestora, cât și în relațiile cu investitorii prezenți și potențiali, creditorii financiari și comerciali, clienții, instituțiile publice și alți utilizatori .

Contabilitatea de gestiune este întâlnită în literatura de specialitate și sub alte denumiri: contabilitate analitică, contabilitate internă, contabilitate managerială.

În cele prezentate mai sus se observă reliefarea legăturii contabilității de gestiune cu managementul întreprinderii căruia îi furnizează informațiile necesare pentru adoptarea deciziilor necesare în vederea atingerii performanței.

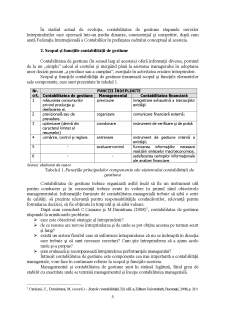

Sistemul contabil existent la nivelul întreprinderii are mai multe componente interdependente.

Ch.Horngren ș.a. (2006) consideră că din sistemul contabil fac parte:

- contabilitatea de gestiune - cuantifică și raportează informații financiare

și nefinanciare care îi ajută pe manageri să ia decizii ce vor permite atingerea scopurilor organizației;

- contabilitatea financiară - se axează pe raportarea către exterior, cuantifică și consemnează operațiuni economice și furnizează situații financiare întocmite pe baza principiilor financiare general acceptate;

- contabilitatea costurilor - furnizează informații pentru contabilitatea de gestiune și contabilitatea financiară. Contabilitatea costurilor cuantifică și raportează informații financiare și nefinanciare legate de costul achiziționării sau utilizării resurselor într-o organizație. În viziunea autorilor citați, contabilitatea costurilor include acele componente ale contabilității de gestiune și ale contabilității financiare în care sunt colectate sau analizate informații referitoare la costuri.

Contabilitatea de gestiune este cea mai importantă componentă a sistemului contabilității manageriale. Evoluția acesteia a cunoscut o serie de transformări care au urmat evoluțiile mediului economic în general și ale celui industrial în special.

Etapele de evoluție a contabilității de gestiune pe plan mondial sunt prezentate grafic în figura 1:

Sursa: *** International Federation of Accountants - Management Accounting Concepts, pe http://www.mia.org.my/handbook/guide/IMAP/imap_1.htm

Figura 1. Evoluția contabilității de gestiune

În prima fază, anterioară anului 1950, contabilitatea de gestiune a avut ca principal obiectiv determinarea costurilor și controlul financiar (prin utilizarea bugetelor). Denumirea utilizată era contabilitatea costurilor (engl. Cost accounting) și era văzută ca o activitate pur tehnică având ca scop determinarea costurilor de producție. H.T.Johnson și R.S.Kaplan (1987) . arată că „aproape toate instrumentele contabilității manageriale au apărut până în 1925”.

Faza a doua începe cu anul 1965 și se caracterizează prin concentrarea atenției către producerea de informații necesare planificării și controlului de gestiune. Denumirea utilizată este cea de contabilitate managerială (engl. Management accounting). În această fază se conturează sistemul clasic de control organizațional, sistem adecvat utilizării rutinelor, într-un mediu stabil.

Faza a treia, începe după anul 1985, și se caracterizează prin concentrarea atenției către reducerea risipei resurselor utilizate în afacere, prin analiza de proces și managementul costurilor.

În faza a patra, care începe după anul 1995, atenția s-a mutat către generarea sau crearea de valoare printr-o utilizare eficientă a resurselor, prin utilizarea de tehnici care să permită analiza inductorilor de valoare pentru client, pentru acționar și prin inovare organizațională. Această fază de evoluție este identificată cu managementul bazat pe valoare.

Bibliografie

Bibliografie:

1. Budugan, D. ș.a. - Contabilitate de gestiune, Editura CECCAR, București, 2007;

2. Caraiani, C., Dumitrana, M. (coord.) - Bazele contabilității, Ed. a III-a, Editura Universitară, București, 2008;

3. Călin, O., Man, M., Nedelcu, M.V. - Contabilitate managerială, EDP, București, 2008;

4. Căpușneanu, S. - Contabilitate managerială aprofundată, Editura ASE, București, 2009;

5. Căpușneanu, S. - Elemente de management al costurilor, Editura Economică, București, 2008;

6. Dumitrana, M., Caraiani, C. (coordonatori) - Control de gestiune, Editura Universitară, București, 2010;

7. Epuran, M., Băbăiță, V., Grosu, C - Contabilitate și control de gestiune, Editura Economică, București, 1999;

8. Horngren, Ch., Datar, S., Foster, G., - Contabilitatea costurilor, o abordare managerială, Ediția a XI-a, Editura ARC, Chișinău, 2006;

9. Iacob, C., Ionescu, I. - Contabilitate de gestiune, Editura AIUS, Craiova, 1996;

10. Iacob, C., Ionescu, I., Goagără, D. - Contabilitate de gestiune conformă cu practica internațională, Editura Universitaria, Craiova, 2007;

11. Johnson, H. T., Kaplan, R. S. - Relevance lost: the rise and fall of management accounting, Harvard Business School Press, Boston, 1987;

12. Man, M. - Contabilitate de gestiune și calculația costurilor, Ed. Scrisul Românesc, Craiova, 2007;

13. Nicolescu, O., Verboncu, I. - Management, Ediția a III-a, Editura Economică, București, 1999;

14. Popa, I. - Management general, Editura ASE, București, 2005;

15. Sgărdea, F. M. - Contabilitate managerială aprofundată, Editura ASE, București, 2009;

16. Sgărdea, F. M. - Control de gestiune, Editura ASE, București, 2009;

17. Legea contabilității nr. 82/1991, cu modificările și completările ulterioare, republicată, Monitorul Oficial, Partea I nr. 454 din 18/06/2008

18. Ordin MFP nr. 1826 din 22 decembrie 2003 - pentru aprobarea precizărilor privind unele măsuri referitoare la organizarea și conducerea contabilității de gestiune, publicat în M. Of. nr. 23/12.01.2004

19. Ordin MFP nr. 1826 din 22 decembrie 2003 - pentru aprobarea precizărilor privind unele măsuri referitoare la organizarea și conducerea contabilității de gestiune, publicat în M. Of. nr. 23/12.01.2004.

Preview document

Conținut arhivă zip

- Rolul contabilitatii de gestiune in activitatea financiar-contabila a enttatilor economice.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Conceptul de Contabilitate Manageriala Complexitatea structurii organizatorice, varietatea activitatiilor derulate, introducerea noilor tehnologii...