Extras din referat

1. NOŢIUNI GENERALE PRIVIND CONTROLUL UNEI ORGANIZAŢII

În cadrul unei organizaţii, controlul joacă un rol deosebit de important în estimarea parametrilor de desfăşurare a întregii activităţi economice sau sociale conform intereselor si preocupărilor generale exprimate de conducerea societăţii.

Pentru atingerea obiectivelor asumate, trebuie luate decizii urmărindu-se, în acelaşi timp, ca punerea lor în operă să dea rezultatele scontate; acestea pot fi reprezentate în secvenţa de mai jos:

OBIECTIVE DECIZII ACŢIUNI REZULTATE

Se poate afirma faptul că aprecierea gradului în care traseele urmate corespund cu obiectivele prestabilite se realizează printr-o supraveghere ce utilizează diverse mecanisme reunite, in mod generic, sub denumirea de control.

Această noţiune a fost folosită în ştiinţa organizaţiilor încă de la începutul secolului trecut, ţinând cont de faptul că F. W. Tayol (1911) si H. Fayol (1918) menţionau printre funcţiile conducerii unei întreprinderi- alături de prevedere, organizare, comandă , coordonare- şi pe cea de control.

Ulterior, pe fondul extinderii standardizării muncii şi a producţiei, controlul a prezentat o tendinţă de evoluţie spre un “control bugetar”, devenind, practic, un instrument al politicii previzionale a întreprinderii, concomitent cu diminuarea rolului său în supravegherea productiei. În perioada actuală, modificările complexe survenite mediului de afaceri au determinat orientarea controlului spre acţiuni ce vizează dominarea sau influenţarea unui sistem.

Astfel, controlul unei organizaţii este definit ca „un proces care înainte de o acţiune orientează, în cursul desfăşurării acţiunii ajustează si, odata acţiunea realizată, evaluează rezultatele sale pentru a trage învătăminte utile”

2. IMPORTANŢA CONTROLULUI DE GESTIUNE ÎN CADRUL CONTROLULUI ORGANIZAŢIONAL

Pentru asigurarea calităţii deciziilor şi acţiunilor luate la nivelul unei organizaţii se poate folosi un întreg arsenal de dispozitive, denumit control operational. Universalitatea controlului operational (se aplică la toate acţiunile şi la toate deciziile care se derulează) impune structurarea acestuia. Cea mai importantă delimitare ce se poate realiza la nivelul controlului organizaţional face referire la câmpul de acţiune al controlului, respectiv la nivelurile de decizie si de acţiune la care acesta poate interveni.

Potrivit acestui criteriu de clasificare, cele mai importante forme de control sunt :

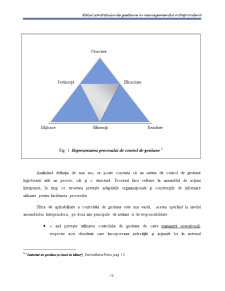

- Controlul strategic – se ocupă, în principal, de procesele si mijloacele ce le permit managerilor fixarea şi ajustarea opţiunilor strategice. Controlul strategic vizează deciziile si acţiunile strategice cu efecte pe termen lung adoptate de conducere, între momentul deciziei si apariţia consecinţelor aferente existând un decalaj de până la 4-5 ani, fiind un control orientat către mediul extern al întreprinderii.

- Controlul de gestiune – permite managementului întreprinderii să verifice coerenţa deciziilor de pilotaj adoptate în diferite entităţi ale firmei -ale caror consecinte apar la cel mult un an. De asemenea, se analizează posibilitatea ca, pe termen scurt, acestea să conducă la îndeplinirea obiectivelor strategice. Astfel, controlul de gestiune se bazează pe tehnici de planificare pe termen scurt (anuale), pe un sistem de colectare si prelucrare a informaţiilor şi pe o procedură de măsurare a performanţelor.

- Controlul operaţional – constă în asigurarea faptului că operaţiile elementare se derulează conform regulilor prestabilite şi vizează activitaţile de producţie, activităţile administrative etc., fiind un control orientat către interiorul întreprinderii. Controlul operational vizează deciziile operaţionale ale căror consecinţe apar la un interval de timp foarte scurt, de 1-6 luni.

Conform acestei clasificări, controlul de gestiune serveşte ca legatură între controlul strategic şi controlul operaţional, fiind garantul trecerii de la termenul lung la cel scurt si invers.

Preview document

Conținut arhivă zip

- Rolul Controlului de Gestiune in Managementul Intreprinderii.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Auditul intern este o activitate independentă, obiectivă de asigurare şi de consultanţă concepută pentru a crea valoare şi pentru a îmbunătăţi...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Introducere Economia actuala este globală, deschisă şi imediată. Succesul firmei moderne depinde în directă măsură de capacitatea managerilor şi a...

INTRODUCERE Actualitatea si gradul de studiere a temei investigate. Tranzitia la economia de piata a generat în Republica Moldova elemente mai...

INTRODUCERE Actualitatea şi gradul de cercetare ştiinţifică a temei. Schimbările semnificative, ca urmare a acţiunilor de reformă, impun eforturi...

Capitolul 1 Auditul sistemelor informatice, componentă a sistemului de audit 1.1. Definirea şi conceptul auditului sistemelor informatice În...

Introducere Un loc aparte în cadrul sistemului informațional al științelor economice îl ocupă contabilitatea, ea există pentru că este utilă prin...

Controlul Financiar Definit in general, controlul este o functie a conducerii intreprinderii ce asigura cunoasterea si perfectionarea modului de...

INTRODUCERE Prezenta lucrare descrie programele specializate şi importanţa acestora, şi se doreşte a fi un raport între teorie şi practică, între...

Capitolul 1. Noţiunea de risc Riscul pe care şi-l asumă orice persoană care se angajează într-o activitate a fost înţeles încă din antichitate: ,,...