Extras din referat

1. Prezentarea problemei şi definirea modelului econometric. Modelul de regresie liniară simplă exprimă legătura dintre două variabile şi ia forma: Y=α +βX+ ε

Variabilele din ecuaţie sunt:

• Y - variabila dependentă, aleatoare;

• X- variabila independentă, nonaleatoare;

• ε - variabila aleatoare eroare sau reziduu. Parametrii ecuaţiei de regresie sunt:

• α - ordonata la origine arată valoarea variabilei Y când X = 0;

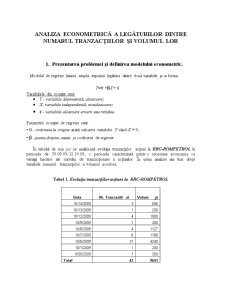

• β - panta dreptei, numit şi coeficient de regresie. În tabelul de mai jos se analizează evoluţia tranzacţiilor acţiuni la RRC-ROMPETROL în perioada de 30.09.09-12.10.09, o perioada caracterizată printr-o recesiune economicş cu variaţii haotice ale cursului de tranzacţionare a acţiunilor. În urma analizei am luat drept variabile numarul tranzacţiilor si volumul acestora.

Tabel 1. Evoluţia tranzacţiilor acţiuni la RRC-ROMPETROL Data Nr. Tranzactii xi Volum yi

10/14/2009 3 606

10/13/2009 1 200

10/12/2009 4 1500

10/9/2009 1 300

10/8/2009 4 1127

10/7/2009 6 1168

10/6/2009 21 4240

10/1/2009 1 200

9/30/2009 1 300

Total 42 9641 Figura 1. Distribuţia tranzacţiilor actionilor la RRC-ROMPETROL

pentru perioada de 30.09.09-12.10.09 În histograma de mai jos se prezinta distribuţia tranzacţiilor actiunilor pe perioada determinată. 2. Estimarea parametrilor modelului

Estimarea punctuală a parametrilor ecuaţiei de regresie

La nivelul unui eşantion, modelul de regresie ia forma: Y=a+bX+e. Rezultatele estimării modelului de piată prin metoda celor mai mici pătrate pentru valoarea tranzacţiilor RRC-Rompetrol pentru perioada de 30.09.09-12.10.09 se prezintă prin următoarele tabele: Tabel 2. Variabilele modelului de regresie

Tabel 3. Estimarea modelului de regresie

Preview document

Conținut arhivă zip

- Analiza Econometrica.doc

Alții au mai descărcat și

Capitolul 1 Piața monetară:concept Piața monetară este o componentă a pieței financiare,iar in cadrul ei se tranzacționează instrumente de credit...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

1. UNIUNEA EUROPEANĂ 1.1. Prezentare a Uniunii Europene şi scurt istoric La baza actului de naştere a Comunităţilor Europene stă declaraţia din 9...

INTRODUCERE Formarea si functionarea pietei muncii este unul din procesele fundamentale si complexe ale tranzitiei la economia de piata in...

INTRODUCERE Studierea mecanismelor şi a politicilor de reglare a cererii şi ofertei de forţa de muncă în perioada de tranziţie la economia de...

Serii de timp – definire, clasificare, factori de influenţă, tipuri de modele de timp Seria de valori ordonate în raport cu succesiunea...

Capirolul I Fondurile de investiţii I.1 Motivarea alegerii temei Într-o economie instabilă, investiţiile joacă un rol esenţial în dezvoltarea...

Introducere O importanţă din ce în ce mai mare este acordată astăzi problemei investiţiilor străine directe (ISD), acestea fiind văzute ca factor...

Introducere În zilele noastre se acordă din ce în ce mai mult importanță problemei investițiilor străine directe(ISD), investiții ce constituie un...

1 Analiza comerțului exterior folosind analiza econometrică 1.1 Culegerea datelor 2 Analiza modelului econometric folosind pachete de programe...