Extras din referat

Impozitele si taxele reprezinta în general forme/instrumente de prelevare din veniturile/valoarea nou creata/averea persoanelor juridice si fizice (demumiti contribuabili) la dispozitia statului în vederea constituirii fondurilor publice generale neceseare acoperirii nevoilor sociale ale societatii statului. Acest transfer de la contribuabil la stat se face: în mod obligatoriu, cu titlu nerambursabil si fara o contraprestatie directa si imediata din partea statului.

Sarcina-obligatia juridica a achitarii impozitelor si taxelor revine tuturor contribuabililor care realizeaza un venit si este în conformitate cu principiile:

- principiul legalitatii: nici un impaozit, taxa, fara existenta unui act normativ central sau local;

- principiul justetei impunerii, al echilitatii fiscale - conform caruia contributia fiecarui contribuabil la bugetul central si/sau local se face în functie de venitul si/sau averea detinuta;

- principiul certitudinii impunerii: suma datorata trebuie sa fie certa, iar termenul si locul de plata cunoscute exact;

- principiul comoditatii fiscale: statul trebuie sa asigure cele mai bune comoditati pentru contribuabil în vederea platii obligatiilor sale, accentuând nevoia folosirii celor mai accesibile intrumente de plata;

- principiul eficientei/randamentului fiscalitatii - solicita minimizarea costurilor pentru aparatul fiscal public, inclusiv pentru contribuabil;

- principiul colaborarii între organele fiscale si contribuabil în vederea eliminarii conflictelor de natura fiscala. Procesul de colaborare se poate extinde pe cele trei faze ale stingerii obligatiilor fiscale:

- faza proiectiva – constatarea obligatiei de plata

- faza executiva- urmarirea excutarii obligatoriilor anuale, semestriale, etc.

- faza controlului achitarii integrale a impozitelor si taxelor datorate.

În prezent insitutiile fiscale din tara nostra pune un accent mai mare pe ultima faza, sanctionare a contribuabilului; pentru perspectiva rolul activ al fiscului trebuie sa se manifeste pe primele doua etape, care au ca scop latura preventiva a contraventiilor si informatiunilor la regim financiar fiscal.

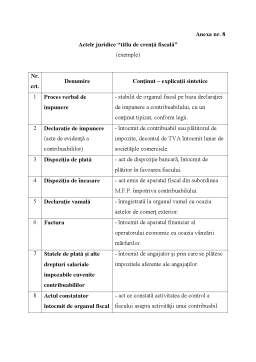

Impozitele si texele publice într-o economie în tranzactie, care tinde spre o economie de piata, performanta, se caracterizeaza printr-o foarte mare diversitate si mobilitate. Aceste caracteristici sunt prezentate sintetic, în anexele corespunzatoare. Dimensiunea si numarul impozitelor si taxelor publice reprezinta în fapt continutul si filozofia politicii fiscale a organelor statului. Mediul de afaceri este desigur influentat într-o foarte mare masura de sistemul taxelor si impozitelor existente la un moment dat. Investitiile straine directe si nu numai, evalueaza riscul golbal al economiei nationale, luând în calcul diverse subsiteme de risc: riscul de tara, riscul de firma, riscul comercial/bancar/al afacerii1) etc. Profesorul Ovidiu Nicolescu, apreciaza în lucrarile sale2) ca, prin cele 225 de impozite si taxe, tindem sa devenim o “tara a impozitelor”, iar mediul de afaceri este mai putin atractiv comparativ cu alte tari din Centrul si Sud Estul Europei. Anexele prezinta diferite diferente de la tara la tara, fiind concludente în acest sens.

Preview document

Conținut arhivă zip

- Impozitele si Taxele Publice - Raportul Juridic Obligational Fiscal.doc

Te-ar putea interesa și

Capitolul 1 Noţiuni introductive Statul şi dreptul sunt produse ale evoluţiei istorice a omenirii care s-au cristalizat ca valori fundamentale...

CUVÂNT ÎNAINTE Începând cu Revoluţia Franceză de la 1789, în special în secolul al XIX-lea, în Europa s-a pus problema trecerii de la conducerea...

CAPITOLUL 1. Relatiile financiare 1.1. Concept. Finantele publice (economia sectorului public) studiază conditiile care asigură functionarea...

În prezent insituţiile fiscale din ţara nostră pune un accent mai mare pe ultima fază, sancţionare a contribuabilului; pentru perspectivă rolul...

I. NOŢIUNI GENERALE 1. Noţiunea şi obiectul de studiu al dreptului finanţelor publice Dreptul financiar public reprezintă ansamblul normelor...

TEMA Nr. 1 CONCEPTE FUNDAMENTALE INTRODUCTIVE PRIVIND RELATIA DINTRE ECONOMIE SI DREPTUL FINANCIAR FISCAL Pe o anumita treapta a dezvoltarii...

CURSUL 1 Relaţiile financiare. Sistemul financiar. Dreptul financiar-ramură a sistemului de drept. Relaţiile financiare se definesc ca ansamblu...

CAP I – REL FINANCIARE RELATII FINANCIARE= asamblu de rel sociale, de natura ec care apar din procesul de realizare si repartizare a resurselor...