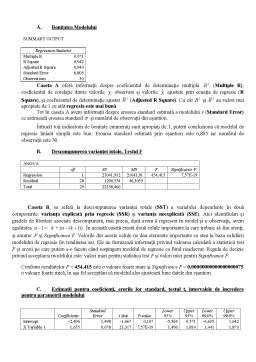

Extras din referat

M1 este indicatorul lichidităţii primare care permite efectuarea de plăţi imediate. El include numerarul în circulaţie şi depozitele la vedere.

Legătura dintre agregatul monetar M1 si numerarul în circulaţie este una directă, variaţia numerarului în circulaţie atrage după sine variaţia în acelaşi sens a agregatului monetar M1.

Sursa datelor ce stau la baza acestui proiect este site-ul Băncii Naţionale a României www.bnr.ro. Variabilele alese sunt exprimate în procente şi reflectă valorile agregatului monetar M1 înregistrate in România în perioada 2007-2010.

În tabelul de mai jos este prezentată informaţia privind ritmul M1 şi variaţia numerarului în circulaţie în perioada decembrie 2007-mai 2010. Se observă şi valori negative a indicatorilor analizaţi in perioada 2009-2010 ca urmare a crizei economice ce este simţită în domeniul bancar şi în întreaga economie.

Data Ritmul M1(%)

(xi) Variaţia Numerararului în circulaţie(%)

(yi)

dec.07 64,0 33,0

ian.08 53,3 43,3

feb.08 56,2 38,3

mar.08 50,9 32,4

apr.08 51,7 32,6

mai.08 51,4 32,5

iun.08 52,2 25,6

iul.08 42,3 20,9

aug.08 39,7 21,0

sep.08 38,9 16,4

oct.08 34,6 23,5

nov.08 26,9 20,0

dec.08 15,8 10,9

ian.09 11,1 12,7

feb.09 3,9 9,8

mar.09 –1,4 4,1

apr.09 –3,9 2,9

mai.09 –7,0 –0,2

iun.09 –10,1 –3,0

iul.09 –9,7 –1,9

aug.09 –9,0 –3,1

sep.09 –13,0 –3,6

oct.09 –14,7 –7,1

nov.09 –14,9 –10,0

dec.09 –14,2 –9,5

ian.10 –12,9 –9,2

feb.10 –9,5 –5,1

mar.10 –6,1 –2,8

apr.10 –5,1 –2,6

mai.10 –1,5 1,3

Tabelul 1. Date privind ritmul de creştere M1 şi variaţia numerarului în circulaţie

Se cere:

1) Să se specifice modelul econometric ce descrie legătura dintre variabile

2) Să se estimeze parametrii modelului

3) Să se testeze semnificaţia parametrilor modelului pentru un prag de semnificaţie a = 1%;

4) Să se măsoare intensitatea legăturii dintre cele două variabile folosind un indicator adecvat şi să se teseze semnificaţia acestuia pentru un nivel de încredere de 0,5%

5) ANOVA

1) Specificarea modelului econometric ce descrie legătura dintre variabile

Utilizînd datele problemei se poate construi un model econometric de forma:

y=f(x)+u

unde: x= valorile reale ale variabilelor independente;

y= valorile reale ale variabilelor dependente

u= variabila reziduală, ce reprezintă influenţa celorlalţi factori ai variabilei y, cu influenţa nesemnificativa asupra acesteia;

Analizînd datele problemei putem specifica că:

x- variaţia numerarului în circulaţie, reprezintă variabila exogenă, factorul ce influenţeaza cel mai puternic asupra variabilei y;

y- ritmul agregatului monetar M1, reprezentînd variabila rezultativă (endogenă).

Preview document

Conținut arhivă zip

- Modelul Unifactorial.doc

Alții au mai descărcat și

PROIECT ECONOMETRIE -Regiunile 2 și 5- CERINȚE : Problema A. - Realizarea şi interpretarea regresiei unifactoriale Nr mediu de salariați din...

1. Datele problemei: Indicele dezvoltării umane (IDU) este o masura comparativa a sperantei de viata, a nivelului de educatie si nivelului de...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

Deseori, apare necesitatea de a explica si controla,pe cat posibil,fenomenele si procesele din economie,care pot reflecta situatii mai mult sau mai...

Obiectivele prelegerii Din studiul acestui material didactic vei avea cunoștințe despre: q Ce este econometrie q Un scurt istoric al apariției...

1) CE ESTE ECONOMETRIA? Interpretată ad literam, noţiunea de econometrie înseamnă „măsurare economică”. Deşi măsurarea sau evaluarea este o parte...

1.1. NECESITATEA SI TIPURILE ANALIZEI Înca de la începuturi, cunoasterea fenomenelor si proceselor din natura si societate a impus, într-o forma...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Aplicaţia aleasă Se cunosc următoarele date privind preţul vopselelor solubile în apă şi cantitatea acestora existentă pe piaţă, în perioada...

Introducere Proiectul de faţă presupune analiza dependenţei fluxurilor mobilităţii inter-regionale a forţei de muncă la nivelul României, de...

INTRODUCERE Acest proiect descrie rezultatul evoluţiei Produsului Intern Brut. Unul dintre principalele aspecte ale analizei PIB este corelarea cu...

Introducere Lucrarea propune o analiză macroeconomica a influenţei indicatorilor asupra produsului intern brut al României. Perioada analizată...

Modelul liniar unifactorial O firma de constructii isi cumpara un teren cu o suprafata de 15090 mp intr-o zona urban-centrala In urma unui sondaj...

Tema Proiectului: Proiectul de fata isi propune sa evidentieze legatura dintre pretul automobilelor si variabilele exogene - puterea motorului si...

Introducere Tema aleasă pentru această analiză se concentrează pe relația dintre emigranții definitivi și două variabile independente, respectiv...

Tema 1 PREZENTAREA PROBLEMEI Populatia scolara - reprezinta totalitatea copiilor din gradinite si crese, a elevilor si studentilor cuprinsi in...