Extras din referat

De o manieră generală, riscul reprezintă probabilitatea ca un eveniment nedorit să se producă sau probabilitatea ca un eveniment dorit să nu se producă. Apariția sau neapariția acelui fenomen poate să fie aleatorie, însă acest lucru nu este obligatoriu, nu este general valabil. Uneori facem estimări si pronosticuri si apoi asteptăm să ni se dezvăluie rezultatul unor fenomene asupra cărora nici noi, nici alte persoane nu am putea interveni. Într-o astfel de situație putem să apreciem că riscul are caracter obiectiv.

Alteori anumite persoane îsi asumă riscuri si nu au posibilitatea să influențeze rezultatele fenomenelor, în acelasi timp alte persoane putând determina sau impulsiona evoluția acelorasi fenomene sau cel puțin având posibilitatea să afle mai devreme acele rezultate. Aici intervin factori subiectivi asupra evenimentelor, care determină cresterea riscului asumat.

Mediul economic, si în special investitorii, creditorii, partenerii comerciali, statul, reclamă în zilele noastre asigurări responsabile cu privire la veridicitatea informațiilor emise de entitățile economice, în primul rând a informațiilor făcute publice prin situațiile lor financiare anuale. Atât utilizatorii informațiilor din situațiile financiare anuale, cât si emitenții acestor situații, nu îsi pot asuma riscul ca acestea să conțină erori sau omisiuni semnificative.

Conceptul si caracteristicile riscului în audit

Pentru informarea cu privire la situaţiile financiare, auditorul utilizează proceduri care îi permit să obţină un grad rezonabil de certitudine că acestea au fost corect întocmite în toate punctele lor esenţiale.

În mod firesc, în activitatea sa, auditorul nu îsi poate propune o verificare exhaustivă a datelor conținute în situațiile sau conturile asupra căror veridicitate el trebuie să formuleze opinia sa. Din această cauză există pentru auditor riscul ca datele din situațiile financiare sau afirmațiile entității pentru care el garantează să conțină totusi omisiuni sau denaturări semnificative, datorate unor fraude sau erori. Obiectivul auditului este să se aplice proceduri care să diminueze acest risc la un nivel acceptabil. Auditul nu presupune asadar o excludere în totalitate a riscului, ci doar reducerea sa. Cum percepția despre risc este diferită de la un subiect la altul, standardele profesionale fac încadrări si delimitări riguroase în această problematică.

Având în vedere existenţa unor limite inerente auditului, există riscul inevitabil ca unele inexactităţi semnificative să nu fie descoperite. În desfăsurarea auditului situațiilor financiare auditorul trebuie să presupună, să admită că este posibil ca acestea să conțină informații denaturate în mod semnificativ, el trebuie să exercite misiunea sa având o atitudine de scepticism profesional.

Literatura de specialitate abundă în definiții si încadrări privind conceptul de risc. Una din aceste definiții este următoarea: riscul de audit constă in faptul că erori semnificative există in situatiile financiare si că auditorul, nedescoperindu-le, formulează o opinie eronată. El trebuie însă să conceapă programul de lucru astfel incat să obtina o asigurare rezonabilă că nu există riscuri semnificative in situatiile financiare si să limiteze astfel riscul de audit la un nivel minim acceptabil.

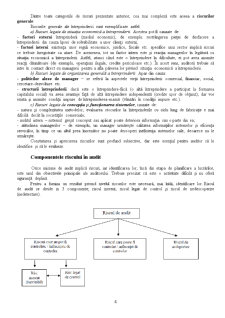

Categorii de riscuri în audit

Conform Normelor de audit „controlul obiectivelor în cadrul unui audit financiar este planificat în funcţie de factorii de risc şi de importanţa relativă a acestora, care diferă de la o întreprindere la alta“.

Orice misiune de audit implică riscuri, iar identificarea lor, încă din etapa de planificare a lucrărilor, este unul din obiectivele principale ale auditorului. Trebuie precizat că este o activitate dificilă şi nu oferă siguranţă deplină.

Din punctul de vedere al probabilităţii realizării lor, riscurile sunt potenţiale şi posibile.

1) Riscurile potenţiale sunt „cele care sunt susceptibile, teoretic, de a se produce dacă nici un control nu este exercitat pentru a le preveni sau pentru a detecta şi corecta erorile care ar putea să se producă; aceste riscuri sunt comune tuturor întreprinderilor“.

2) Riscurile posibile sunt acele riscuri „împotriva cărora întreprinderea, în general, nu dispune de mijloace pentru a le limita; Când astfel de mijloace lipsesc, există o mare probabilitate ca anumite erori să se producă fără să fie detectate sau corectate de întreprindere.

În exercitarea misiunii sale de audit, auditorul se confruntă, într-o întreprindere, cu următoarele tipuri de riscuri:

A. Riscuri generale specifice întreprinderii - sunt acele riscuri care influenţează ansamblul operaţiunilor întreprinderii.

Fiecare întreprindere, în funcţie de sectorul în care îşi desfăşoară activitatea, de structuri, talie şi organizare, are unele caracteristici care pot face mai mult sau mai puţin probabilă concretizarea riscurilor potenţiale. Auditorul trebuie să cunoască caracteristicile proprii ale întreprinderii pentru a efectua un control corect.

Riscurile specifice entității se refera la:

1) riscuri legate de situaţia economică a întreprinderii , pot apărea atât în cazul unei situaţii financiare favorabile, când întreprinderea neglijează anumite funcţii ale întreprinderii, mai ales cea de control, cât şi în cazul unei situaţii financiare nefavorabile, când conducerea apelează şi la anumite operaţiuni neconforme cu legislaţia în vigoare, la credite în condiţii neavantajoase pentru ea etc., pentru a suplini lipsa de mijloace financiare;

2) riscuri legate de organizarea generală pot apărea datorită mai multor factori, cum ar fi:

- natura şi complexitatea structurilor organizatorice şi relaţiile dintre aceste structuri măresc riscurile de eroare;

- gestiunea corespunzătoare a resurselor diminuează riscurile;

- sistemul contabil şi cel de control intern concepute raţional şi riguros conduce de asemeni la reducerea riscurilor de erori;

- existenţa unor proceduri clare de prelucrare a informaţiilor, stabilirea precisă a sarcinilor de serviciu constituie premise ale reducerii riscului producerii unor erori;

3) riscuri legate de atitudinea conducerii care poate duce la limitarea riscurilor, în cazul când conducerea este sensibilă faţă de riscuri şi urmăreşte în mod permanent implementarea unor sisteme performante de evitarea a erorilor, sau la mărirea riscurilor, în situaţia în care conducerea cere angajaţilor să ascundă anumite situaţii nefavorabile faţă de acţionari, bănci, creditori, organe fiscale etc.

B. Riscuri legate de natura operaţiunilor tratate

Datele prezentate în contabilitate pot fi împărţite în trei categorii, fiecare fiind purtătoare de riscuri particulare:

- date repetitive - rezultă din activitatea obişnuită a agentului economic (de exemplu: salarii, vânzări, producţie etc.), in functie de sistemul contabil practicat, ele sunt prelucrate si inregistrate in mod uniform. Pentru datele repetitive, riscurile sunt determinate indeosebi de erorile sistemului contabil si de control intern.

Preview document

Conținut arhivă zip

- Riscul in Audit.doc

Alții au mai descărcat și

Capitolul 1 Consideraţii generale privind riscul de insolvenţă şi de faliment 1.1. Definirea conceptelor de insolvenţă şi faliment În literatura...

1 . ROLUL SI OBIECTIVELE AUDITULUI INTERN 1. Rolul auditului intern Auditul intern al calităţii 1 este o examinare sistematică şi independentă,...

1. ROLUL RAPORTULUI DE AUDIT Standardul Internaţional de Audit (ISA) nr. 700 stabileşte procedurile şi principiile fundamentale şi modalităţile...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

CAPITOLUL 1 1.1 Riscurile de audit Orice misiune de audit implică riscuri, iar identificarea lor, încă din etapa de planificare a lucrărilor,...

1. Introducere Preocupările de perfecţionare ale auditul financiar sunt utile, mai ales în România, unde aceste activităţi se consolidează, o dată...

Cap. I Auditul – definire, rol si obiective 1.1 Elemente de referinta privind evolutia istorica a auditului Notiunea de audit provine din...

”Lucrul cel mai important nu este numărul de idei adunate în mintea ta, ci legătura care le uneşte”. TITU MAIORESCU Exprim întreaga mea...

INTRODUCERE Prin prezenta lucrare mi-am propus să scot în evidenţă responsabilitățile și riscurile care pot apărea pe parcursul derulării unei...

CAP I Conceptul de materialitate 1.1. Definirea noţiunii de materialitate Scopul unui audit financiar este acela de a îmbunătăți gradul de...

1. NOŢIUNI INTRODUCTIVE PRIVIND FRAUDA ŞI EROAREA ÎN AUDITUL FINANCIAR 1.1. DEFINIREA CONCEPTELOR DE AUDIT FINANCIAR, FRAUDĂ ŞI EROARE ÎN AUDIT...

Summary I chose this topic because over the years of college and I studied master audit materials and I liked, I have found interesting. My work...