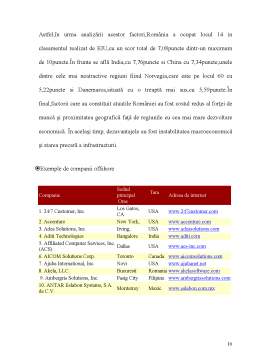

Extras din referat

Juristii români au fost preocupati înca de la începutul secolului de definirea evaziunii fiscale , în acest scop dandu-se diferite definitii.Evaziunea fiscala se traducea prin „frauda”, „economie subterana”.

O.Atanasiu considera evaziunea fiscala ca fiind reprezentata de „totalitatea proceselor licite si ilicite cu ajutorul carora cei interesati sustrag în total sau în parte averea lor”.

O alta definire este data de Maurice Duverger care considera ca evaziunea fiscala este un termen generic si genereaza „manifestarea de fuga din fata impozitului”.

În Dictionarul Explicativ al limbii române,evaziunea fiscala este definita ca fiind „sustragerea de la plata obligatiilor fiscale”.

Art.1 din Legea 87/1994 ,publicata în Monitorul Oficial,defineste evaziunea fiscala ca fiind „sustragerea prin orice mijloace,în întregime sau în parte,de la plata impozitelor,taxelor si a altor sume datorate bugetului de stat,bugetelor locale,bugetului asigurarilor sociale de stat si fondurilor speciale extrabugetare de catre persoanele fizice sau juridice române sau straine,denumiti în continuare contribuabili”.

2.Forme ale evaziunii fiscale

Dupa modul cum se procedeaza în activitatea de evitare reglementarilor fiscale se face diferentierea între evaziunea fiscala legala si evaziunea fiscala ilicita.

a)Evaziunea fiscala legala reprezinta actiunea contribuabilului de a ocoli legea,recurgând la o combinatie neprevazuta a acesteia.

Evaziunea fiscala legala se realizeaza atunci când o anumita parte din veniturile sau averea unei persoane este sustrasa de la impozitare datorita modului în care legislatia fiscala dispune stabilirea obiectivului impozabil.

Un exemplu de evaziune fiscala la adapostul legii este impunerea veniturilor realizate de anumite categorii de persoane fizice pe baza unor norme medii pe venit,impunere ce creeaza conditii pentru contribuabilii care realizeaza venituri mai mari decât media sa nu plateasca impozit pentru diferenta respectiva.

Un alt exemplu de evaziune fiscala legala care permite ca o parte din venit sa scape de la impunere sunt facilitatile fiscale care se acorda agentilor economici din anumite ramuri ale economiei la înfiintare sau pe parcursul desfasurarii activitatii sub forma unor scutiri de la plata T.V.A la import sau export,accize sau reduceri de impozit pe profit.

Amortizarea accelerata,atunci când este permisa de lege pentru unele categorii de fonduri fixe,conduce la diminuarea profitului impozabil in favoarea constituirii unui fond de amortizare mai mare decât cel impus de valoarea uzurii fizice si morale,inregistrate de mijloacele fixe respective in perioada luata in calcul.

În practica statelor cu economie de piata,cele mai frecvente cazuri de evaziune fiscala legala sunt :

- Constituirea de fonduri de amortizare sau de rezerva , într-un cuantum mai mare decât cel ce se justifica din punct de vedere economic , micsorând astfel venitul impozabil.

- Practica unor societati comerciale de a investi o parte din profitul realizat în achizitii de masini si echipamente tehnice pentru care statul acorda reduceri ale impozitului pe venit,masura care este menita sa stimuleze acumularea.

- Asocierile de familie precum si socitatile oculte dintre sotia si copiii întreprinzatorului si acesta.Rezultatul unei asemenea manevre este impunerea separata a acestora,repartizarea veniturilor pe fiecare asociat ducând la micsorarea sarcinilor fiscale.

- Venitul total al membrilor familiei poate fi împartit în mod egal între acestia,indiferent de contributia fiecaruia la realizarea lui,pe aceasta cale obtinându-se o diminuare a cuantumului impozitului pe venit care este datorat statului.

- Constituirea unor depozite de pastrare si administrare de catre parinte sau tutore a unor fonduri in favoarea copilului minor.Venitul aferent depozitului,desi este supus impunerii,impozitul platit este mai mic in comparatie cu ceea ce s-ar datora pe venitul astfel redivizat.

- Folosirea,în anumite limite,a prevederilor legale cu privire la donatiile filantropice,indiferent daca acestea au avut loc sau nu,duce la sustragerea unei parti din veniturile realizatede la impunere.

- Un contribuabil are posibilitatea sa opteze fie pentru impozitul pe venitul persoanelor fizice,fie pentru sistemul de impunere aplicabil veniturilor realizate de corporatie.Optând pentru cel de-al doilea regim fiscal,contribuabilul realizeaza o importanta sustragere din venitul impozabil,deoarece sistemul de impunere al corporatiilor cuprinde numeroase facilitati care duc la o substantiala reducere a sarcinilor fiscale.

- Luarea în considerare a unor facilitati legale cu privire la excluderea din masa impozabila a cheltuielilor cu munca vie-cheltuieli cu pregatirea profesionala si practica în productie , sumele platite pentru programele de cercetarece au ca obiect programe prioritare de interes national.

- Scaderea din venitul impozabil a cheltuielilor de protocol,reclama si publicitate,indiferent daca au fost facute sau nu.

- Interpretarea favorabila a dispozitiilor legale care prevad importante facilitati(scutiri,reduceri)pentru contributiile la sprijinirea activitatilor sociale,culturale,stiintifice si sportive.

Preview document

Conținut arhivă zip

- Evaziunea Fiscala.doc

Te-ar putea interesa și

Dimensiunea economiei subterane nu poate fi masurata cu precizie, cifrele variind de la o sursa la alta, dar totusi efectele se fac din plin...

INTRODUCERE Dorinţa fiecăruia dintre noi este de a câştiga cât mai mulţi bani în mod cinstit pentru a realiza obiectivele pe care le propunem....

1. PRESIUNEA FISCALĂ – INSTRUMENT AL POLITICII FISCALE 1.1. PRESIUNEA FISCALĂ Noţiunea de presiune fiscală trebuie studiată în corelaţie cu...

Introducere Globalizarea economiei mondiale, precum şi breşele create în sistemul fiscal internaţional şi rafinarea strategiilor financiare au...

Introducere " Evaziunea fiscală a fost întotdeauna activă şi ingenioasă pentru motivul ca Fiscul, lovind indivizii în averea lor, îi atinge în cel...

CAPITOLUL I EVAZIUNEA ŞI FRAUDA FISCALĂ 1.1 Conceptul de evaziune şi fraudă fiscală. Evoluţie. Tendinţe. Evaziunea şi frauda fiscală exista încă...

Introducere Societatea contemporană se confruntă cu o serie de probleme de natură economică şi financiară, care mai de care mai serioase. Dintre...

I Conceptul de evaziune fiscală 1. Noţiunea de evaziune fiscală Evaziunea fiscală reprezintă la momentul prezent un fenomen economic dar şi...