Cuprins

- CAP.1 Caracterizarea generala a impozitelori ndirecte

- 1.1. Locul impozitelor indirecte în cadrul veniturilor bugetare

- 1.1.1. Structura impozitelor indirecte

- 1.1.2. Impozitele indirecte ca pârghii de influentare asupra activitatii agentilor economici.

- CAP. 2 Structura impozitelor în perioada de tranzitie

- 2.1. Aportul impozitelor indirecte la formarea veniturilor bugetare

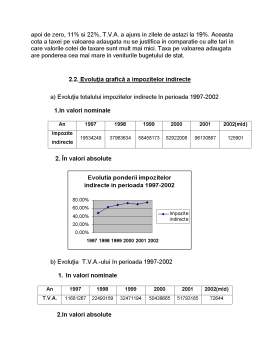

- 2.2. Evolutia grafica a impozitelor indirecte

- 2.3. Presiunea fiscala

- CAP.3 T.V.A.

- 3.1. Caracterizare generala

- 3.1.1. Evolutia reglementarilor privind TVA in Romania

- 3.1.2. Principii care stau la baza T.V.A

- 3.2. Rolul TVA în etapa actuala de dezvoltare a României

- CAP.4 Taxele vamale

- 4.1. Taxele vamale.- instument al politicii de liber schimb

- 4.2. Clasificarea taxelor vamale.

- 4.3. Functiile taxelor vamale

- 4.4. Efectele generale ale aplicarii taxelor vamale

- CAP.5 Accizele

- 5.1. Definitie, trasaturi, caracteristici

- 5.2. Rolul accizelor în etapa actuala de dezvoltare a României

- Bibliografie

Extras din referat

Notiunea de impozit provine din limba latina de la cuvântul “impozitus” si din limba franceza de la cuvântul “impôt”.

Impozitul reprezinta o contributie baneasca obligatorie cu titlu nerambursabil datorata potrivit legii bugetului de stat de catre persoanele fizice sau juridice pentru veniturile pe care le obtin sau bunurile pe care le poseda.

Impozitele indirecte sunt acele impozite care se stabilesc, asupra vanzarii bunurilor sau prestarii unor servicii. Ele nu se stabilesc direct si normativ asupra contribuabililor. Platitorii impozitelor indirecte sunt toti care consuma bunuri din categoria celor impuse, indiferent de veniturile, averea, profesia sau situatia personala a acestora. Impozitele indirecte sunt prevazute in cote proportionale asupra valorii marfurilor vandute si a serviciilor prestate ori in sume fixe pe unitatea de masura. Acest tip de impozit nu asigura o repartitie echilibrata a sarcinilor fiscale. Independent de marimea veniturilor realizate de cumparator, cota de aplicare a impozitului este unica. Insa, raportat la intregul venit, cheltuit si economisit, de care dispune consumatorul, impozitul indirect capata un caracter regresiv. Astfel, cu cat o persoana beneficiaza de venituri mai mici, cu atat suporta mai greu sarcina fiscala.

Impozitele indirecte afecteaza puterea de cumparare a consumatorului si deci contribuie la scaderea nivelului de trai al populatiei. In urma perceperii asupra unei anumite marfi a unui impozit indirect, consumatorul va putea sa-si procure o cantitate mai mica din marfa respectiva decat inainte de aplicarea acestuia.

Impozitele si taxele indirecte sunt acele venituri fiscale in cazul carora exista o neconcordanta intre platitorul acestora la bugetul public si suportatorul lor real.

Aceasta incidenta indirecta rezulta din faptul ca impozitele si taxele indirecte sunt instituite asupra tranzactiilor de genul vanzarilor de marfuri si prestarilor de servicii, fiind incluse in preturile marfurilor si in tarifele serviciilor.

In consecinta, prin plata respectivelor preturi si tarife, consumatorii marfurilor si serviciilor impozabile sau taxabile devin suportatorii reali ai impozitelor si taxelor indirecte. Contributia impozitelor si taxelor indirecte la formarea veniturilor fiscale ale bugetului public difera de la o categorie de tara la alta, precum si de la o tara la alta, in cadrul aceleiasi categorii de tari. Comparativ cu impozitele directe, impozitele si taxele indirecte au o contributie mai mare la formarea bugetului public in tarile in curs de dezvoltare si mai mica in tarile dezvoltate. O asemenea situatie se releva si in cazul bugetului public al Romaniei din ultimii ani, in sensul ca taxele si impozitele indirecte au detinut o podere de peste 50% in venituri fiscale.

In tarile dezvoltate, de regula, aportul impozitelor indirecte la formarea veniturilor fiscale ale statului este mai mic decat cel al impozitelor directe. Ponderea impozitelor indirecte in totalul incasarilor fiscale cunoaste unele diferentieri de la o tara la alta.

In tarile in curs de dezvoltare, de regula, ponderea impozitelor indirecte o devanseaza pe aceea a impozitelor directe, in totalul veniturilor fiscale ale statului. Apelarea pe scara larga a majoritatii acestor tari la impozitele indirecte trebuie privita in stransa legatura cu nivelul modest al veniturilor si averii realizate (detinute) de diferite categorii de persoane fizice si juridice. In conditiile in care multe din aceste venituri nu sunt cu caracter permanent ori este dificila stabilirea volumului lor cu precizie, iar tinerea unei evidente de catre toti intreprinzatorii este dificila, randamentul impozitelor pe venit ca, de altfel, si al celor pe avere, este scazut. Daca la acestea adaugam comoditatea si costul relativ redus al perceperii taxelor de consumatie si al altor impozite indirecte, gasim explicatia optiunii acestor tari pentru impozite indirecte. De asemenea, inpozitele indirecte sunt mai voalate; nemultumirea cumparatorilor se indreapta impotriva agentilor economici care practica preturi majorate, si nu a statului, care a ordonat sporirea impozitelor, conducand la cresterea preturilor

Preview document

Conținut arhivă zip

- Impozitele Indirecte.doc

Alții au mai descărcat și

CAPITOLUL 1. SISTEMUL FISCAL DIN ROMANIA 1.1 Conceptul de sistem fiscal si evolutia sa În decursul timpului informaţiile provenind din cele mai...

INTRODUCERE Tema lucrării mele de disertație se intitulează “Analiza impozitelor indirecte în unele state ale Uniunii Europene” şi tratează, pe...

Capitolul 1 Caracterizarea generala a impozitelor indirecte, evolutie, rolul acestora în tarile cu economie de piata. Notiunea de impozit provine...

INTRODUCERE În ultimii ani, politica fiscală din România nu a reuşit să evite deficitele excesive – deşi a existat această intenţie – şi nu a...

I. Locul si rolul impozitelor indirecte in sistemul fiscal din Romania I.1 POLITICA FISCALĂ Politica fiscală reprezintă un instrument important...

CAPITOL I: ASPECTE TEORETICE Rădăcina etimologică a noţiunii de impozit provine din limba latină de la „impositum”, iar cea de taxă din limba...

INTRODUCERE În condiţiile economiei de piaţă, statul nu mai poate să intervină în sectorul privat al economiei prin metode administrative, dar el...

Impozitele si taxele constituie componente tot mai importante ale vietii economice, prin intermediul carora statul isi procura resursele financiare...

Te-ar putea interesa și

CAPITOLUL 1. SISTEMUL FISCAL DIN ROMANIA 1.1 Conceptul de sistem fiscal si evolutia sa În decursul timpului informaţiile provenind din cele mai...

INTRODUCERE Tema lucrării mele de disertație se intitulează “Analiza impozitelor indirecte în unele state ale Uniunii Europene” şi tratează, pe...

INTRODUCERE Actualitatea temei de cercetare Satisfacerea nevoilor colective ale oricărei societăţi impune realizarea unor venituri publice....

Întroducere Actualmente, în condiţiile economiei de piaţă, un rol important în activitatea întreprinderilor din Republica Moldova, îi revine...

INTRODUCERE În ultimii ani , politica fiscală din România nu a reuşit să evite deficitele excesive-deşi a existat această intenţie şi nu a...

Capitolul 1:Conținutul impozitelor indirecte și funcțiile acestora în cadrul societății 1.1.Conținutul impozitelor indirecte și elementele tehnice...

Cap 1. Caracterizarea generala a impozitelor indirecte 1.1. Notiuni, elemente tehnice si functiile impozitelor indirecte Din punct de vedere...

Introducere Începând cu anul 1994, în România, este parcursă o perioadă de tranziţie ce se caracterizează prin profunde modificări, atât în sfera...